Artificiële intelligentie: speculatieve zeepbel of structurele (r)evolutie? - (Eric Giegas)

De razendsnelle opkomst van AI wekt zowel hoop als vrees op. Van recordwaarderingen tot risico's ... het debat woedt volop.

De nervositeit rond de grote Amerikaanse techbedrijven neemt toe.

Er rijzen vragen over de waardering van AI-aandelen. Hebben we te maken met een zeepbel of een technologie die de wereld zal veranderen? Welke maatregelen zijn er genomen binnen de tak 23-aandelenportefeuille van AG om dit risico te beperken?

De hoge waardering van de Amerikaanse technologiesector wordt vaak vergeleken met de waardering die leidde tot het uiteenspatten van de internetzeepbel in 2000-2002. De parallellen zijn opvallend: dezelfde sector en dezelfde razendsnelle prijsstijging.

Het jaar 2000 en de dotcomcrisis

De dotcomcrisis verwijst naar de massale verkoop van aandelen die verband hielden met internettechnologie. Hierdoor daalde de Nasdaq tussen april 2000 en juli 2002 met 82%.

In 1995 zorgden de snelle groei van het internet en de liberalisering van de telecomsector ervoor dat de aandelenkoersen van veel start-ups de hoogte in schoten. Er stroomde kapitaal naar deze bedrijven, ook al hadden ze geen rendabel bedrijfsmodel. De meeste maakten verlies en hun aantrekkingskracht was voornamelijk gebaseerd op de belofte van enorme potentiële winsten. In dezelfde periode verhoogde de Amerikaanse centrale bank haar belangrijkste rentetarieven, waardoor de toegang tot kapitaal moeilijker werd.

25 jaar later: AI-hype

Sinds 2022 wordt de technologiesector in de VS opgestuwd door hoop over de ontwikkeling van artificiële intelligentie.

De exponentiële stijging van de prijs van bepaalde aandelen was indrukwekkend, vooral die van de zogenaamde Magnificent 7[1], een verwijzing naar de film de John Sturges de 1960. De marktkapitalisaties doen beleggers duizelen: meer dan 4.000 miljard dollar voor Microsoft en bijna 5.000 miljard dollar voor Nvidia, een ongezien record.

Deze zeven aandelen alleen al maken 25% van de MSCI World uit. Ze vertegenwoordigen tot 35% van de S&P500.

In de afgelopen weken is de nervositeit toegenomen. Verschillende grote beleggers beginnen afstand te nemen van deze sector omdat ze hem als overgewaardeerd beschouwen.

Wat is de reden dat dit gebeurt? Is de waardering van deze aandelen te hoog[2]?

Deze grafiek toont de ontwikkeling van de koers-winstverhouding (K/W) van de Magnificent 7.

Opmerking: de waardering van deze zeven aandelen is in het verleden al hoger geweest.

Hoewel de aandelenkoersen hoog lijken, zijn de aangekondigde winsten van deze bedrijven erg sterk, waardoor de koers-winstverhouding rond de 30x ligt.

Die ratio ligt ver boven die van de S&P500 (+/- 20x), maar nog steeds onder de niveaus van 60x die bereikt werden tijdens de crisis van 2000.

(Te) grote investeringen?

Dit jaar alleen al zou er 450 miljard dollar zijn geïnvesteerd in AI. Eerst in halfgeleiders, daarna in datacenters en uiteindelijk in de infrastructuur voor generatieve AI: een kolossale capaciteit van datacenters (cloud[3]) die enorm veel energie verbruiken.

Bovendien zorgde in februari 2025 de komst van DeepSeek - een Chinese AI speler ontwikkeld tegen een fractie van de kosten van de grote Amerikaanse operators - voor twijfel bij beleggers.

Investeren we niet te veel in deze sector? En vooral, wanneer wordt het rendabel?

Digitale en AI-uitgaven zijn vandaag de dag goed voor 6 tot 7% van het Amerikaanse bbp. Ze steunen grotendeels op praktische toepassingen (generatieve AI, industriële automatisering, e-health) waarvan de winstgevende effecten al zichtbaar zijn. Maar dit zorgt ook voor een zekere kwetsbaarheid.

Ten tijde van de internetzeepbel vertegenwoordigden IT-uitgaven ongeveer 4 tot 5% van het Amerikaanse bbp, iets minder dan vandaag. Zoals we al eerder zeiden, werd er toen veel kapitaal geïnvesteerd in start-ups die geen rendabele businessmodellen hadden. De uitgaven aan apparatuur (servers, telecom) waren hoog, maar vaak niet erg winstgevend. Na het uiteenspatten van de zeepbel bleken sommige van deze investeringen niet rendabel, wat leidde tot een scherpe correctie.

Vandaag zouden de investeringen in bijvoorbeeld cloud computing nuttig moeten blijven, zelfs als AI niet al zijn beloften waarmaakt, en ondanks de risico's in verband met overcapaciteit en de levensduur van AI-processors.

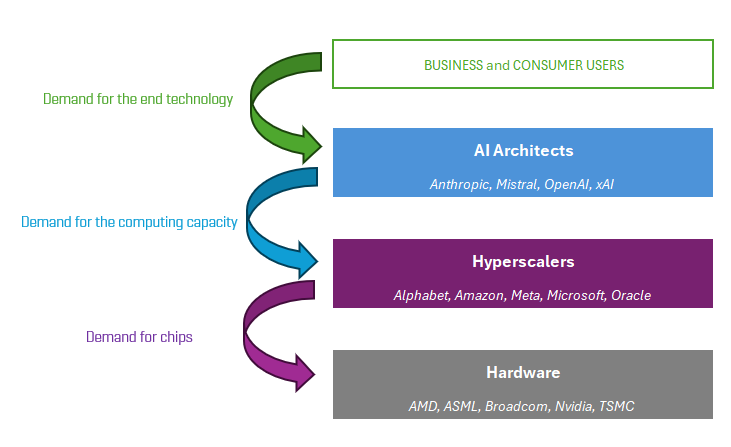

Onderlinge allianties?

Een ander risico heeft te maken met de vele strategische allianties tussen grote technologische en industriële spelers. Het doel? De levering van infrastructuur veiligstellen, de digitale soevereiniteit versterken en innovatie versnellen zodat elke AI-laag zijn rol kan vervullen ten opzichte van de andere lagen.

De verschillende lagen hebben elkaar dus nodig om zich te ontwikkelen. Concreet: dit jaar kondigde Nvidia aan dat het 100 miljard dollar zou investeren in OpenAI. Zo zou OpenAI de processors van Nvidia kunnen kopen die het nodig heeft voor zijn ontwikkeling. Tegelijkertijd tekende OpenAI een contract van 40 miljard dollar om toegang te krijgen tot de cloud van Oracle, dat dan weer de chips van Nvidia zou kopen. Dit soort financiële regelingen is de afgelopen maanden verveelvoudigd, waardoor het speculatieve risico is toegenomen.

Concurrentie staat niet stil

Het risico bestaat dat de marges onder druk komen te staan door de komst van nieuwe spelers in de sector, in elke fase van het proces: Broadcom voor chips, Oracle voor de cloud en verschillende spelers die hun eigen AI-engines ontwikkelen. Dankzij het enthousiasme op de markten is financiering voor die nieuwe spelers geen issue: op het gebied van AI is er voldoende kapitaal om te investeren.

Wat doet AG met zijn wereldwijde aandelenfondsen?

Hebben we te maken met een zeepbel of een technologie die de wereld zal veranderen? Niemand die het antwoord weet. Daarom blijft AG voorzichtig. Dankzij onze MultiManagement-strategie blijft de blootstelling van onze beheerders aan de Magnificent 7 beperkter dan in fondsen die de MSCI World-index nabootsen. AG heeft zijn blootstelling aan deze waarden teruggeschroefd tot 20%, terwijl ze meer dan 25% van de MSCI World uitmaken.

Dit betekent niet dat onze wereldwijde aandelenportefeuille minder is blootgesteld aan de IT-sector. Integendeel, de IT-sector is goed voor meer dan 26% van de beleggingen.

De keuze heeft echter betrekking op toekomstgerichte spelers, die misschien minder gewild zijn, maar die groeipotentieel bieden vanwege AI, waarin AG fundamenteel blijft geloven.

[1] De ‘Magnificent 7’ zijn: Nvidia, Apple, Microsoft, Alphabet, Meta, Tesla, Amazon.

[2] Een manier om de 'waarde' van een bedrijf in te schatten is door de koers-winstverhouding te berekenen. Die verhouding wordt berekend door de huidige aandelenkoers te delen door de winst per aandeel, wat een vergelijkende schaal geeft tegenover andere aandelen.

[3] Google, Apple, Facebook (Meta), Amazon en Microsoft enorm energieverslindend.