Donald Trump déclare la guerre commerciale au monde - (Olivier Colsoul)

En portant les droits de douane américains à des niveaux records, l’offensive protectionniste de la Maison Blanche a provoqué un choc mondial majeur !

Trump en guerre commerciale contre le monde

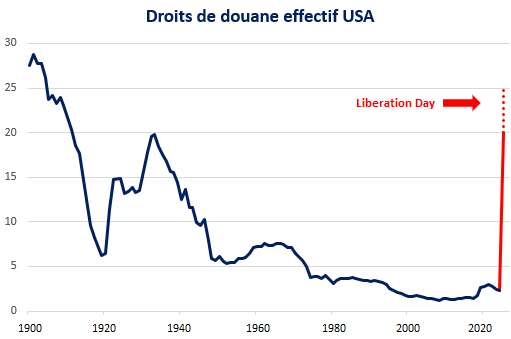

En portant les droits de douane effectifs américains à des niveaux jamais vus depuis un siècle, l’offensive protectionniste de la Maison Blanche a été bien plus sévère que prévu. Elle constitue un choc majeur pour le système commercial mondial, impliquant de sérieux risques pour la croissance mondiale. Cela a déclenché une vente mondiale spectaculaire d'actifs à risque dans un contexte d’incertitudes et d'inquiétudes croissantes.

Une onde de choc sans précédent

Le 2 avril dernier, le président Trump a annoncé un changement majeur de politique économique, incluant un tarif minimum universel de 10 % et des droits de douane réciproques plus élevés, faisant passer les taux effectifs de 2 % à plus de 20 %. Ces surtaxes visent à répondre aux barrières dites « non tarifaires », comme les normes sanitaires ou environnementales.

Les principaux pays exportateurs, comme l’Union européenne et la Chine, subissent des taux respectifs de 20 % et 34 %. Certains pays d’Asie du Sud-Est sont confrontés à des hausses encore plus significatives.

Selon les calculs de plusieurs économistes, le taux effectif, en tenant compte des exemptions applicables à certains produits, serait réduit à 15 % pour l’Union européenne au lieu de 24 %, et à 47 % pour la Chine au lieu de 55 %.

La riposte ou la négociation

La Chine a déjà réagi fermement aux droits de douane massifs imposés par Donald Trump, en instaurant des taxes de 34 % sur les importations américaines, suivant l'exemple du Canada et du Mexique. Ces deux pays, bien qu'exemptés de cette nouvelle vague tarifaire, avaient déjà riposté à des surtaxes spécifiques.

Contrairement à la Chine, l'Union européenne (UE) privilégie la négociation avant d'envisager des représailles. Elle pourrait toutefois introduire des droits de douane sur l'acier et l'aluminium, tout en mettant en avant, lors de tractations, des atouts comme les achats de gaz naturel liquéfié ou d'équipements de défense américains.

Le taux de base de 10 %, présenté comme indispensable pour financer des réductions fiscales, semble non négociable. Cependant, les surtaxes imposées à près de 60 pays (source : Maison Blanche) pourraient être ajustées à l'issue de discussions bilatérales, déjà sollicitées par plus de 50 nations, selon des hauts responsables de l’administration américaine. Ce processus prendra du temps et pourrait, le cas échéant, aboutir à des taux « réciproques » légèrement inférieurs à ceux annoncés. En cas d'échec, une escalade tarifaire reste possible, avec l'application de nouveaux droits sur des produits actuellement exemptés.

Ralentissement généralisé de la croissance et pressions inflationnistes américaines

Donald Trump présente les droits de douane comme une solution miracle pour réindustrialiser le pays, rééquilibrer la balance commerciale et réduire le déficit budgétaire. Cependant, les économistes estiment cette vision peu réaliste dans une économie mondiale interconnectée. L’augmentation des tarifs douaniers, considérée comme la plus importante depuis les années 1960, pourrait coûter 3 800 dollars par an à un ménage américain moyen (d’après des estimations académiques).

Bien que l’économie américaine ne montre pas de signes de récession, les politiques protectionnistes risquent de freiner la croissance, tandis que la chute des marchés boursiers pourrait réduire la consommation. Les économistes prévoient un impact stagflationniste temporaire avec une baisse du PIB de 1,0 à 1,5 % et une hausse de l’inflation dans les mêmes proportions.

En Europe, les conséquences devraient entraîner une baisse du PIB de 0,5 % ou plus, mais aurait un effet limité sur l’inflation. Par ailleurs, un euro plus fort et des droits de douane plus agressifs sur la Chine et l'Asie du Sud-Est impliqueraient des risques de baisse de l'inflation au cas où ces pays chercheraient à réorienter leurs exportations vers le Vieux Continent.

À long terme, les États-Unis pourraient être davantage pénalisés que l’Europe par ces droits de douane. Si les Américains perturbent leurs relations commerciales avec tous leurs partenaires commerciaux, les Européens ne souffriront que d'un accès réduit à l'un de ses principaux marchés. Il faut également préciser que la part des États-Unis dans le commerce mondial n'était que de 11 % en 2023 ; elle ne peut donc à elle seule sonner le glas du commerce mondial.

Les banques centrales en mode défensif voire accommodant

Malgré une inflation élevée, la Réserve fédérale américaine (Fed) pourrait réduire ses taux d'ici la fin de l'année en réponse à une croissance ralentie et à un marché du travail affaibli, conformément à une partie de son mandat qui est le plein emploi. Cependant, elle attendra que les attentes d'inflation soient stabilisées avant d'agir. Lors de sa réunion de mars, elle prévoyait deux baisses, mais le contexte actuel pourrait en justifier trois en 2025.

Ce scénario repose sur l'idée que les pressions inflationnistes pourraient être temporaires et sur une réduction moins marquée du bilan de la Fed opérée dernièrement. En outre, son président Jerome Powell avait déjà abaissé les taux à trois reprises en 2019, qualifiant cette démarche d'ajustement de milieu de cycle, dans un contexte où les tensions commerciales, bien que moins marquées, étaient toujours présentes sous le premier mandat de Donald Trump.

De son côté, la Banque centrale européenne, visant un taux directeur de 2 %, pourrait adopter une posture accommodante en cas de faible croissance et d'absence de pressions inflationnistes, avec trois baisses de taux prévues d'ici la fin de l'année.

Le retour de la volatilité et la crainte d’une récession enfoncent les marchés d’actions

Les marchés avaient cessé de réagir aux diverses fuites et annonces préalables à l'événement, s'accrochant à l'idée qu’il fallait prendre l'administration Trump « au sérieux mais pas au pied de la lettre ». C’était une grossière erreur !

La chute des bourses fin de la semaine passée est la quatrième plus violente sur deux jours depuis la Seconde Guerre mondiale, après le krach boursier de 1987, la crise financière de 2008 et la pandémie de Covid de 2020. Les pertes accumulées depuis le pic de février avoisinent les 20 %, synonyme de marché baissier.

Des droits de douane plus élevés et une croissance plus faible exerceront une pression sur les bénéfices des entreprises américaines et mondiales ramenant le taux de croissance à peut-être zéro, tandis que l’incertitude persistante, la faiblesse des données économiques et la volonté apparente de l’administration Trump de tolérer une baisse économique signifieront que les primes de risque resteront probablement élevées. À cela s’ajoute un courant vendeur de la part des investisseurs étrangers, ayant considérablement augmenté leur exposition à Wall Street ces dernières années.

Conserver une vision à long terme face aux turbulences

L'incertitude qui règne sur les marchés risque de persister pendant un certain temps, mais elle pourrait également, à terme, offrir des opportunités d’investissement si l’on ne passe pas par la case récession.

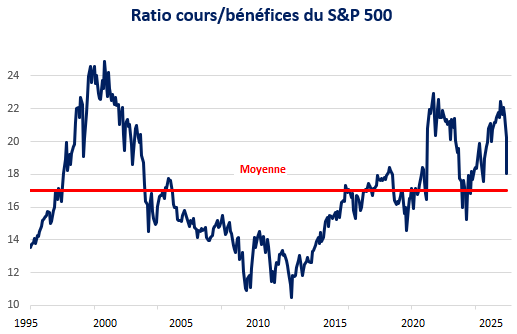

En corrigeant fortement à la baisse, les marchés d’actions, en particulier aux États-Unis, ont retrouvé des niveaux de valorisation plus proches de leur moyenne historique. À terme, les fondamentaux des entreprises retrouveront leur équilibre, ouvrant la voie à une reprise de la croissance. Les entreprises, solides et rentables à l'heure actuelle, bénéficient d'une assise financière bien plus robuste qu'en 2008, lorsque plusieurs banques étaient proches de la faillite, ou qu'en 2000, où certains types d’entreprises manquaient de stabilité.

De plus, si l'on remonte à 1985, la période actuelle représente le dixième pic d'incertitude économique. Cependant, un an après les pics précédents, le S&P 500 était dans le vert avec un gain médian de 18,9 %. La seule exception a eu lieu après les attentats du 11 septembre 2001 alors que le dégonflement de la bulle Internet se poursuivait. Le marché répète sans cesse aux investisseurs que le pire moment pour paniquer est lorsque tout le monde fait de même.

Lorsqu’un un choc d'offre sur l'économie tel qu'une guerre commerciale se produit, les dommages s'accumulent au fil du temps. Cela laisse le temps de s'attaquer aux problèmes et de les contenir. Le locataire de la Maison-Blanche ne veut pas d’une récession mais est prêt à faire souffrir l’économie américaine pour arriver à ses fins : des droits de douane générant des rentrées fiscales, un prix du pétrole plus bas, un dollar plus faible, des rendements obligataires sur les bons du Trésor moins élevés et des taux directeurs inférieurs. Il marque des points sur tous ces objectifs, à l'exception du dernier. Il est en effet peu probable que la Fed reste impassible, avec un resserrement important des conditions financières dues aux récentes réactions de marché, une économie en voie de refroidissement et un taux de chômage repartant potentiellement à la hausse. C’est sans doute une question de temps. Bien que comparaison ne soit pas raison, lors des tensions commerciales sino-américaines en 2019, la Fed avait finalement abaissé ses taux, et un accord commercial avec la Chine avait été signé peu de temps après …

En conclusion, les investisseurs patients ont appris, comme par le passé, qu’il est préférable de faire le gros dos dans l’attente de jours meilleurs plutôt que de céder à leurs émotions et acter une perte certaine. Compte tenu d’un degré élevé d’incertitude, il est essentiel d’avoir un portefeuille bien diversifié, tant en actions qu’en obligations, afin de réduire les risques et de saisir les opportunités qui se présenteront lorsque les marchés retrouveront leur équilibre.

La suspension inattendue des tarifs douaniers pour la plupart des pays a permis aux marchés financiers de pousser un soupir de soulagement.

Qu'elle soit temporaire ou non, cette décision illustre pleinement la volatilité qui prévaut ainsi que la versatilité du président américain.

En fin de compte, lorsque les tensions deviennent trop fortes, il existe apparemment un "Trump put" pour calmer le jeu.

Olivier Colsoul

Senior Strategist Investment Office AG Insurance