Donald Trump verklaart de wereld de handelsoorlog - (Olivier Colsoul)

Het protectionistische offensief van het Witte Huis heeft een grote wereldwijde schok veroorzaakt door de importtarieven op te trekken tot een recordhoogte.

Trump in een handelsoorlog met de wereld

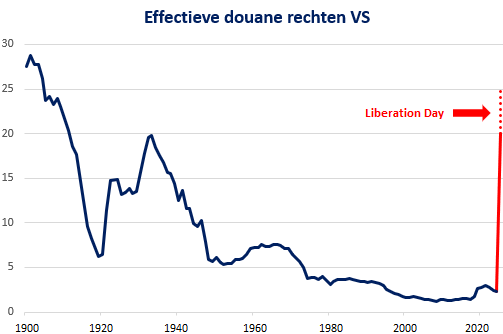

Door de effectieve importtarieven te verhogen tot niveaus die in een eeuw niet meer zijn voorgekomen, was het protectionistische offensief van het Witte Huis veel heviger dan verwacht. Dit veroorzaakte een sterke schok voor de wereldeconomie, met mogelijk ernstige risico's voor de mondiale groei. Wereldwijd zien we een spectaculaire verkoop van risicovolle activa tegen een achtergrond van groeiende onzekerheid en bezorgdheid.

Een ongekende schokgolf

Op 2 april maakte president Trump een ingrijpende verandering in zijn economisch beleid bekend: hij introduceerde een universeel minimumtarief van 10% en hogere wederkerige douanetarieven. Hierdoor stegen de effectieve tarieven van 2% tot meer dan 20%. Deze heffingen zijn een reactie op de zogenaamde 'niet-tarifaire' barrières, zoals gezondheids- of milieunormen.

De belangrijkste exporterende landen, zoals de Europese Unie en China, worden hierdoor zwaar getroffen, met tarieven van respectievelijk 20% en 34%. Sommige landen in Zuidoost-Azië hebben te maken met nog grotere stijgingen.

Volgens de berekeningen van verschillende economen zou het effectieve tarief, rekening houdend met de vrijstellingen voor bepaalde producten, voor de Europese Unie dalen tot 15% in plaats van 24% en voor China tot 47% in plaats van 55%.

Scherp reageren of onderhandelen

China heeft al fel gereageerd op de enorme tarieven van Donald Trump door 34% belasting te heffen op invoer uit de VS, naar het voorbeeld van Canada en Mexico. Die twee landen waren weliswaar vrijgesteld van deze nieuwe tariefgolf, maar hadden wel al scherp gereageerd op specifieke heffingen.

In tegenstelling tot China geeft de Europese Unie (EU) de voorkeur aan onderhandelingen alvorens vergeldingsmaatregelen te nemen. Toch zou de EU-douanetarieven op staal en aluminium kunnen invoeren en tegelijkertijd troeven op de onderhandelingstafel kunnen leggen, zoals de aankoop van Amerikaans vloeibaar aardgas of defensiemateriaal.

Het basistarief van 10%, dat wordt voorgesteld als essentieel om belastingverlagingen te financieren, lijkt niet onderhandelbaar. De heffingen voor bijna 60 landen (bron: Witte Huis) zouden echter kunnen worden aangepast na bilaterale gesprekken - die al door meer dan 50 landen zijn aangevraagd - volgens hoge ambtenaren van de Amerikaanse regering. Dit proces zal tijd in beslag nemen en kan eventueel resulteren in 'wederkerige' tarieven die iets lager liggen dan de aangekondigde tarieven. Als de gesprekken mislukken, blijft een tariefescalatie mogelijk en kunnen nieuwe heffingen worden toegepast op producten die momenteel zijn vrijgesteld.

Groeivertraging en inflatiedruk in de VS

Donald Trump presenteert de douanetarieven als een wonderoplossing om de VS opnieuw te industrialiseren, de handelsbalans weer in evenwicht te brengen en het begrotingstekort terug te dringen. Economen zijn echter van mening dat deze visie onrealistisch is in een geglobaliseerde economie. De verhoging van de douanetarieven, die beschouwd wordt als de grootste sinds de jaren 1960, zou een gemiddeld Amerikaans huishouden 3.800 dollar per jaar kunnen kosten (volgens academische schattingen).

Hoewel de Amerikaanse economie geen tekenen van recessie vertoont, kan een protectionistisch beleid de groei vertragen. En als de aandelenmarkten kelderen, kan de consumptie verminderen. Economen voorspellen een tijdelijk stagflatoir effect, waarbij het bbp tussen 1,0% en 1,5% zal dalen en de inflatie in dezelfde mate zal stijgen.

In Europa zouden de gevolgen zich vertalen in een daling van het bbp met 0,5% of meer maar zou het effect op de inflatie beperkt blijven. Door een sterkere euro en agressievere douanetarieven voor China en Zuidoost-Azië bestaat bovendien de kans dat de inflatie zal dalen als deze landen proberen hun export te verleggen naar het oude continent.

Op de lange termijn zouden de Verenigde Staten wel eens zwaarder gestraft kunnen worden door deze invoertarieven dan Europa. Als de Amerikanen hun handelsrelaties met al hun handelspartners verstoren, zullen de Europeanen alleen lijden onder een verminderde toegang tot een van hun belangrijkste markten. Het is ook belangrijk op te merken dat het aandeel van de Verenigde Staten in de wereldhandel in 2023 slechts 11% bedroeg. De Verenigde Staten kunnen op zichzelf dus niet de wereldhandel lamleggen.

Centrale banken stellen zich defensief of zelfs inschikkelijk op

Ondanks de hoge inflatie zou de Federal Reserve de rente kunnen verlagen tegen het einde van het jaar als reactie op de tragere groei en een verzwakkende arbeidsmarkt, in overeenstemming met een deel van zijn mandaat, namelijk volledige werkgelegenheid. De Fed zal echter wachten tot de inflatieverwachtingen zijn gestabiliseerd alvorens actie te ondernemen. Tijdens zijn vergadering in maart voorspelde de Fed twee renteverlagingen, maar gezien de huidige context zouden dat er wel eens drie kunnen worden tegen 2025.

Dit scenario is gebaseerd op de veronderstelling dat de inflatiedruk van voorbijgaande aard zou kunnen zijn en op de minder significante reductie van de balans van de Federal Reserve. Bovendien had voorzitter Jerome Powell de rente in 2019 al drie keer verlaagd. Hij beschreef dit beleid als een 'aanpassing halverwege de cyclus' tegen een achtergrond van handelsspanningen, zij het minder uitgesproken, die nog steeds aanwezig waren onder de eerste termijn van Donald Trump.

De Europese Centrale Bank, die mikt op een basisrente van 2%, zou zich inschikkelijk kunnen opstellen in het geval van een zwakke groei en de afwezigheid van inflatoire druk, met drie geplande renteverlagingen tegen het einde van het jaar.

Terugkeer van volatiliteit en angst voor recessie drukken aandelenmarkten

De markten hadden niet meer gereageerd op de verschillende berichten voorafgaand aan de verhoging van de douanetarieven, en gingen ervan uit dat de Trump-regering "serieus maar niet letterlijk" moest worden genomen. Een grote vergissing!

De daling van de aandelenmarkten eind vorige week was de op drie na hevigste in twee dagen sinds de Tweede Wereldoorlog, na de beurscrash van 1987, de financiële crisis van 2008 en de coronapandemie van 2020. De geaccumuleerde verliezen sinds de piek in februari bedragen bijna 20%, wat synoniem staat voor een bearmarkt.

Hogere tarieven en een zwakkere groei zullen de bedrijfswinsten in de VS en de rest van de wereld onder druk zetten, waardoor het groeipercentage misschien wel terugvalt naar nul. Door de aanhoudende onzekerheid, de zwakke economische cijfers en de klaarblijkelijke bereidheid van de Trump-regering om een economische daling te tolereren, zullen de risicopremies waarschijnlijk hoog blijven. Daarbovenop komt een verkooptrend van buitenlandse beleggers, die hun blootstelling aan Wall Street de afgelopen jaren aanzienlijk hebben vergroot.

Een langetermijnvisie behouden in turbulente tijden

De onzekerheid die heerst op de markten zal waarschijnlijk nog wel even aanhouden, maar kan op termijn ook beleggingskansen bieden als we niet in een recessie terechtkomen.

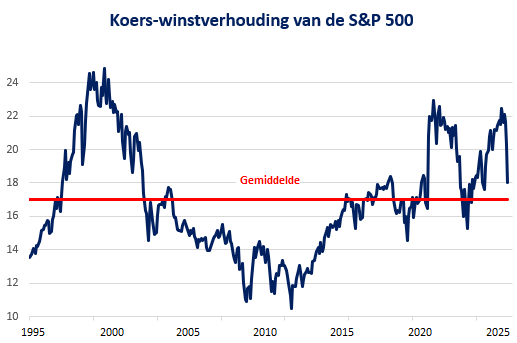

Door een scherpe neerwaartse correctie keerden de aandelenmarkten, vooral in de Verenigde Staten, terug naar waarderingsniveaus die dichter bij hun historisch gemiddelde liggen. Uiteindelijk zullen de fundamentals van bedrijven weer in evenwicht komen, wat de weg vrijmaakt voor een terugkeer naar groei. De solide, winstgevende bedrijven van vandaag hebben een veel sterkere financiële basis dan in 2008, toen verschillende banken bijna failliet gingen, of in 2000, toen bepaalde bedrijfsmodellen niet stabiel waren.

Bovendien, als we teruggaan tot 1985, is de huidige periode de tiende piek van economische onzekerheid. Een jaar na de vorige pieken stond de S&P 500 echter in het groen met een mediane winst van 18,9%. De enige uitzondering was na de aanslagen van 11 september 2001, toen de internetzeepbel nog aan het leeglopen was. De markt blijft beleggers vertellen dat het slechtste moment om in paniek te raken is wanneer iedereen hetzelfde doet.

Wanneer een economische aanbodschok zoals een handelsoorlog optreedt, stapelt de schade zich in de loop van de tijd op. Zo is er tijd om de problemen aan te pakken en te beheersen. President Trump wil geen recessie, maar is bereid om de Amerikaanse economie te laten lijden om zijn doelen te bereiken: de belastinginkomsten verhogen via douanetarieven, de olieprijs verlagen, de dollar verzwakken, de rente op schatkistpapier verlagen en de basisrente verlagen. Hij boekt succes op alle fronten, behalve op het laatste. Nu de financiële voorwaarden krapper worden na de recente marktreacties, de economie vertraagt en de potentiële werkloosheid stijgt, zal de Fed waarschijnlijk wel ingrijpen. Het is zeker gewoon een kwestie van tijd. Tijdens de Chinees-Amerikaanse handelsspanningen in 2019 had de Fed uiteindelijk de rente verlaagd en was er kort daarna een handelsakkoord met China getekend ... Een toevallige vergelijking die echter geen bewijs is.

Tot slot hebben geduldige beleggers geleerd dat het beter is om op de tanden te bijten en te wachten op betere tijden dan toe te geven aan hun emoties en een zeker verlies te boeken. Door de hoge mate van onzekerheid is het essentieel om een goed gespreide portefeuille te hebben, in zowel aandelen als obligaties, om risico's te beperken en kansen te grijpen als de markten weer in evenwicht komen.

Door de onverwachte opschorting van tarieven voor de meeste landen slaakten de financiële markten een zucht van opluchting.

Of dit besluit nu tijdelijk is of niet, het illustreert de volatiliteit die er momenteel heerst en de wispelturigheid van de Amerikaanse president.

Als de spanningen te hoog oplopen, is er klaarblijkelijk een "Trump put" om de gemoederen te bedaren.

Olivier Colsoul

Senior Strategist Investment Office AG Insurance