Intelligence artificielle : bulle spéculative ou (r)évolution durable ?- (Eric Giegas)

L’essor fulgurant de l’intelligence artificielle soulève autant d’espoirs que de craintes. Entre valorisations records et risques, le débat reste ouvert.

La nervosité grandit autour des grands acteurs de la tech américaine.

Des questions émergent autour de la valorisation des actions liées à l’intelligence artificielle. Assiste-t-on à une bulle ou à une technologie qui va changer la face du monde ? Quelles mesures sont prises dans le portefeuille d’actions de la branche 23 d’AG pour limiter ce risque ?

La valorisation importante du secteur des technologies Outre-Atlantique est souvent comparée à celle qui mena à l’explosion de la bulle internet en 2000-2002, la célèbre crise des Dotcom. Le parallèle est frappant : même secteur, et même envolée fulgurante des cours.

L’an 2000 et la crise des Dotcom

La crise des Dotcom fait référence à la vente massive des actions liées à la technologie internet, qui entraîna une chute du Nasdaq de 82% entre avril 2000 et juillet 2002.

Pour rappel, en 1995, la croissance rapide de l’internet et la libéralisation du secteur des télécoms font flamber le cours des actions de nombreuses start-ups. Le capital afflue vers ces entreprises, bien qu’elles ne disposent pas d’un modèle économique viable. La plupart d’entre elles enregistrent des pertes et leur attractivité repose essentiellement sur la promesse de bénéfices potentiels considérables. A la même époque, la banque centrale américaine augmentait ses taux directeurs, rendant l’accès aux capitaux plus difficile.

25 ans plus tard : l’engouement lié à l’Intelligence Artificielle

Depuis 2022, le secteur technologique américain est entraîné à la hausse par les espoirs liés au développement de l’intelligence artificielle.

La croissance exponentielle du cours de certaines actions a été impressionnante, notamment pour celles que les marchés ont baptisées les Magnificent 7[1] en référence au film de John Sturges de 1960. Les capitalisations boursières donnent le vertige aux investisseurs : plus de 4000 milliards de dollars pour Microsoft et près de 5000 milliards de dollars pour Nvidia, un record sans précédent.

À elles seules, ces 7 actions pèsent 25 % dans le MSCI World. Leur poids monte jusqu'à 35 % dans le S&P500.

Ces dernières semaines, la nervosité s'est accrue : plusieurs grands investisseurs de référence commencent à prendre leur distance vis-à-vis de ce secteur qu'ils jugent survalorisé.

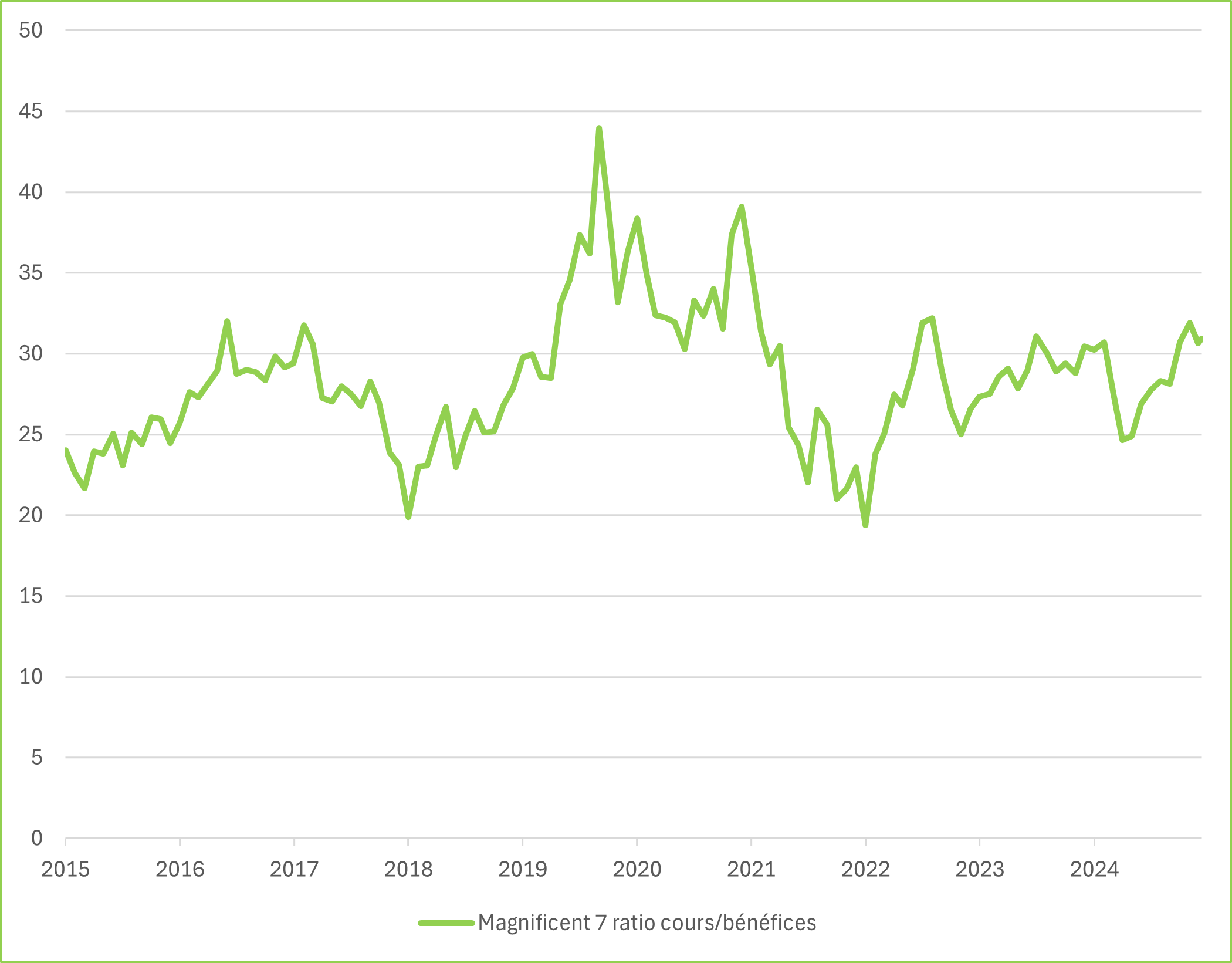

Qu’en est-il ? Une valorisation de ces actions est-elle trop élevée[2] ?

Ce graphique montre l’évolution du ratio Cours/Bénéfices (C/B) des Magnificent 7. Constatation : la valorisation de ces sept actions a déjà été plus élevée par le passé.

En effet, si les cours de ces actions semblent élevés, les bénéfices annoncés par ces sociétés sont bien présents laissant un ratio cours/bénéfices aux alentours de 30x.

Ce ratio, certes bien au-dessus de celui du S&P500 (+/- 20x) reste cependant en-deçà des niveaux de 60x atteints lors de la crise de l’an 2000.

Des investissements (trop) gigantesques ?

Rien que cette année, 450 milliards de dollars devraient être investis dans l’IA. D’abord dans les semi-conducteurs, ensuite dans les datacenters et enfin, dans les infrastructures nécessaires à l’IA générative : une capacité colossale de datacenters (cloud[3])

En outre, l’arrivée en février 2025 de DeepSeek, acteur chinois dans l’IA développé avec une fraction des coûts des grands opérateurs américains, a semé le doute chez les investisseurs.

N'est-on pas en train de sur-investir dans ce secteur ? Et surtout, quand deviendra-t-il rentable ?

Les dépenses liées au numérique et à l’IA représentent aujourd’hui 6 à 7 % du PIB américain. Si cette forte concentration crée une vulnérabilité, elle s’appuie en grande partie sur des usages concrets (IA générative, automatisation industrielle, santé numérique) dont les retombées productives sont déjà tangibles.

Lors de la bulle internet, les dépenses en technologies de l’information représentaient environ 4 à 5 % du PIB américain, soit un peu moins qu’aujourd’hui. Nous l’avons dit précédemment, beaucoup de capitaux étaient investis dans des startups dépourvues de modèle économique viable. Les dépenses en équipements (serveurs, télécoms) étaient importantes mais souvent peu productives. Après l’éclatement de cette bulle, une partie de ces investissements s’est révélée non rentable, entraînant une correction brutale.

Aujourd’hui, les investissements réalisés, par exemple dans le cloud computing, devraient conserver leur utilité, même si l’IA ne devait pas tenir toutes ses promesses et malgré un risque de surcapacité et d’obsolescence des processeurs.

Des alliances consanguines ?

Un autre risque tient aux nombreuses alliances stratégiques entre grands acteurs technologiques et industriels. Ces partenariats visent à sécuriser l’approvisionnement en infrastructures, renforcer la souveraineté numérique et accélérer l’innovation afin que chacune des différentes couches de cette IA puisse jouer son rôle vis-à-vis des deux autres.

De ce fait, elles ont besoin l’une de l’autre pour se développer.

Ainsi, cette année, on a vu Nvidia annoncer investir 100 milliards de dollars dans OpenAI donnant ainsi les moyens à ce dernier d’acheter les processeurs… de Nvidia, nécessaires à son développement. Dans un même temps, OpenAI a signé un contrat de 40 milliards de dollars pour accéder au cloud d’Oracle qui en contrepartie s’engageait à acheter les puces de Nvidia. Ce genre d’arrangement financier s’est multiplié ces derniers mois et a augmenté son risque spéculatif.

La concurrence s’organise

L’arrivée de nouveaux entrants dans le secteur, à chaque niveau du processus - Broadcom pour les puces, Oracle pour le cloud, ou encore de multiples acteurs développant leur propre moteur d’intelligence artificielle - risque de mettre les marges sous pression. Ces nouveaux acteurs se financent facilement grâce à l’enthousiasme présent sur les marchés. Dans le domaine de l’IA, le capital à investir n’est pas une barrière.

Que fait AG dans ses fonds d’actions mondiales ?

Est-ce une bulle ou une technologie amenée à changer la face du monde ? Nul n’a la réponse actuellement.

Pour AG, la prudence reste de mise. Voilà pourquoi, à travers les gestionnaires sélectionnés dans notre stratégie MultiManagement, l’exposition à ces Magnificent 7 reste plus limitée que dans des fonds qui répliqueraient l’indice MSCI World. AG a réduit son exposition à ces valeurs à 20 % alors que dans le MSCI World, elles sont présentes pour plus de 25 %.

Cela ne signifie pas que notre portefeuille d’actions mondiales soit moins exposé au secteur technologique. Bien au contraire, il représente plus de 26 % des investissements.

Le choix se porte toutefois sur des acteurs d’avenir, certes moins recherchés, mais porteurs d’un potentiel de croissance lié à l’IA dans laquelle AG continue de croire fondamentalement.

[1] Les ‘7 Magnifiques’ étant : Nvidia, Apple, Microsoft, Alphabet, Meta, Tesla, Amazon.

[2] Une manière d’estimer la ‘valeur’ d’une entreprise est de calculer son ratio Cours/Bénéfices. Ce ratio se calcule en divisant le cours de bourse d’une action par ses bénéfices par action donnant ainsi une échelle comparative par rapport aux autres actions.

[3] Google, Apple, Facebook (Meta), Amazon et Microsoft excessivement énergivores.