L'optimisme règne sur les actions - (Filip Corten)

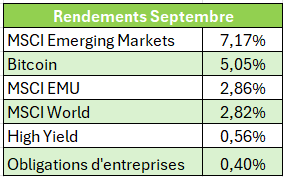

Malgré sa réputation de mois le plus mauvais de l’année pour les marchés financiers, le mois de septembre 2025 a fait exception à la règle. En effet, ces dernières semaines, les marchés se sont montrés vigoureux et bien orientés.

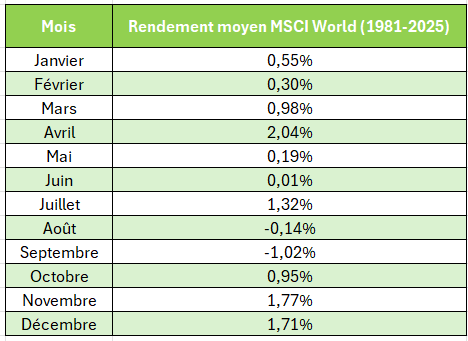

Septembre est donc réputé être un mois tendu sur les marchés boursiers. Pour preuve ? Au cours des 45 dernières années, l'indice MSCI World a enregistré un rendement moyen de -1 % sur le mois de septembre, soit bien en-dessous de la moyenne des autres mois. Seul le mois d'août affiche également un rendement moyen négatif.

Sur le long terme, environ un mois sur trois termine dans le rouge mais, pour septembre, ce chiffre est supérieur à 50 %. Historiquement, il n'est donc pas surprenant que les investisseurs se montrent plus prudents en septembre.

Pourtant, l'année 2025 constitue une exception claire à cette règle. Les actions, mais aussi d'autres actifs à risque, ont enregistré de bonnes performances. Plusieurs marchés ont même atteint de nouveaux records historiques.

Pour expliquer ces résultats, les marchés d’actions disposent de plusieurs incitants

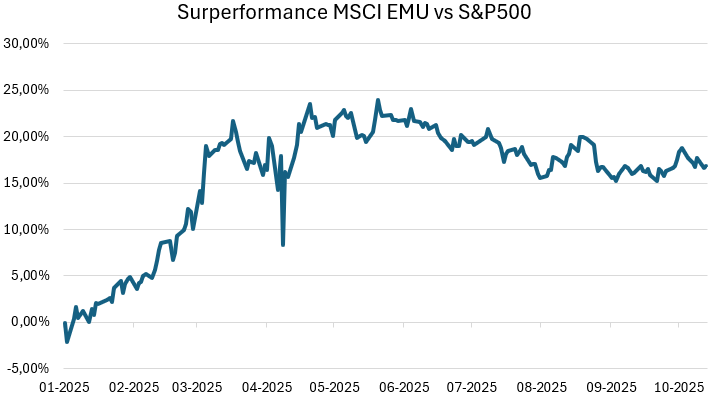

Depuis la correction liée au Liberation Day, les actions ont rebondi de plus de 25 %. Plusieurs facteurs expliquent ce rallye :

- Les banques centrales - Lors du symposium économique de Jackson Hole, le président de la Fed, Jerome Powel, a indiqué que des baisses de taux seraient possibles en fonction des données économiques. Un financement à taux réduit favorise à la fois la confiance des consommateurs et les investissements des entreprises.

- Des résultats d'exploitation solides - Les entreprises américaines - en particulier - ont dépassé les attentes en termes de résultats. En effet, au deuxième trimestre, les entreprises du S&P 500 ont enregistré une croissance de leurs bénéfices proche des 13 %, contre 3 % du côté des entreprises européennes. Les perspectives restent positives pour les 2 prochaines années, avec une croissance des bénéfices annuelle attendue de 11 % aux États-Unis et de 9 % en Europe.

- La reprise macroéconomique - Les indicateurs avancés s'améliorent avec un secteur des services qui mène la danse, et celui de l'industrie qui montre des signes de reprise. L'impact des droits de douane sur les importations est pour l'instant limité : une récession ne semble pas à l'ordre du jour.

- La domination de l'IA - En plus de ses collaborations avec Nvidia et AMD, OpenAI a officialisé un partenariat stratégique avec Broadcom en vue de développer des processeurs dédiés à l’intelligence artificielle. Meta, de son côté, s’est allié à CoreWeave, un acteur spécialisé dans l’infrastructure cloud optimisée pour l’IA. Enfin, le gouvernement américain a lui-même investi dans Intel, soulignant l’importance croissante des semi-conducteurs dans la course mondiale à l’innovation technologique.

L’exceptionnalisme américain ?

Les moteurs les plus dynamiques de croissance se situent outre-Atlantique. Les actions américaines jouent à nouveau le rôle de locomotive, avec une progression de plus de 40 % du cours des Magnificent 7, consécutive à un premier trimestre médiocre.

En début d’année, des doutes ont surgi sur ce fameux exceptionnalisme américain. Cela a permis aux actions européennes, portées également par les investissements liés à la défense, d'offrir une superperformance. Mais depuis le mois d'avril, cette dynamique semble s'être essoufflée.

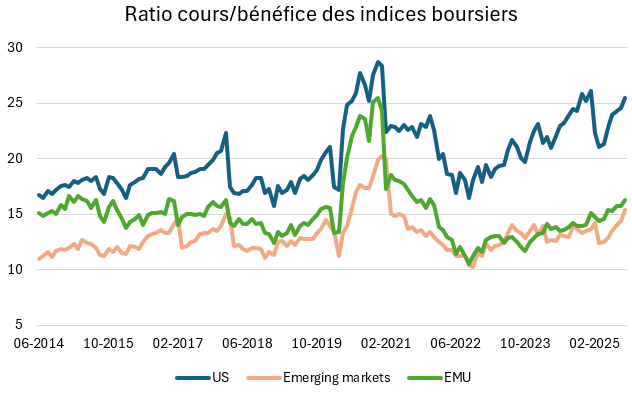

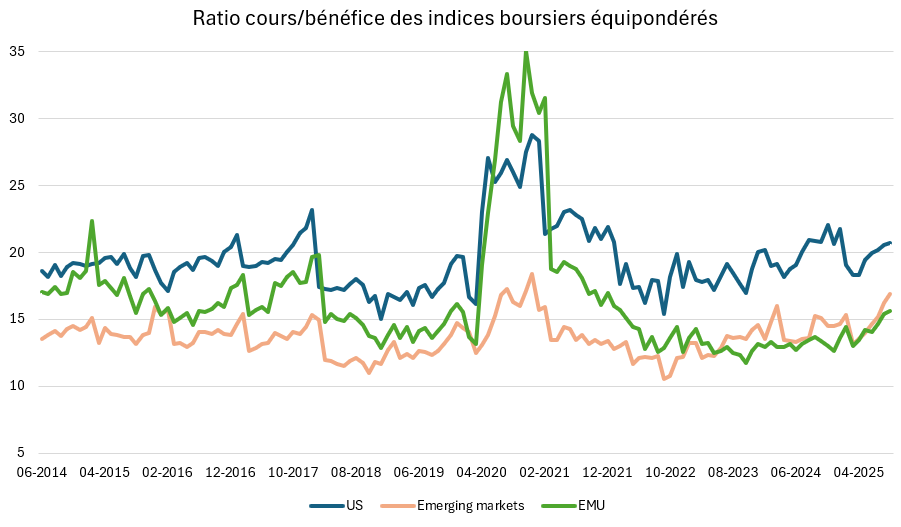

Ces solides performances se traduisent par une hausse des valorisations. Les ratios cours/bénéfice ont augmenté, surtout aux Etats-Unis, et l’écart avec la zone EUM ou les pays émergents est considérable, ce qui suggère une surévaluation du marché.

Cependant, une plongée dans les indices équipondérés donne une image plus nuancée. Dans ces indices, toutes les actions ont le même poids, ce qui limite l'influence des méga-caps qui bénéficient bien souvent d'une valorisation très importante. Cela permet de se faire une idée plus précise de la valorisation d'une entreprise moyenne. Les valorisations de ces indices sont plus limitées et ainsi l'écart entre les États-Unis et les autres régions du monde n'est pas aussi important. Actuellement, le marché américain est effectivement plus cher que la zone euro ou les marchés émergents, mais la prime n'est pas tellement éloignée des moyennes historiques. Traditionnellement, les actions américaines sont souvent plus chères en raison de leur dynamique économique.

Notre positionnement : constructif mais vigilant

Nous restons positifs sur le potentiel des actions au sein de nos fonds de la branche 23. Les fondations sont solides :

- Pas de récession en vue ;

- Les marchés commencent à gérer l'incertitude géopolitique ;

- La Fed va continuer son cycle de baisse des taux ;

- Beaucoup de liquidités restent disponibles, prêtes à être investies en cas de correction du marché.

À court terme, nous estimons que les marchés bénéficient de vents favorables, même si une certaine volatilité n'est pas exclue en raison de la valorisation élevée et des incertitudes qui entourent l'IA.

À moyen terme, les élections américaines de mi-mandat en 2026 pourraient accroître les risques. Les sondages indiquent une possible victoire des Démocrates à la Chambre des représentants, ce qui pourrait entraîner des tensions politiques.