Opinie: “Here we go, on this rollercoaster life we know, with crazy highs and real deep lows” - (Danny Vera)

De financiële markten beleefden een ongeziene achtbaanrit na de invoerheffingen van president Trump. Een handelsoorlog die uitgroeide tot uitzonderlijke marktbewegingen.

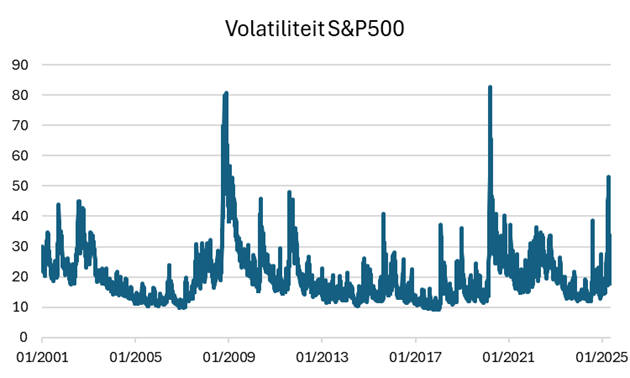

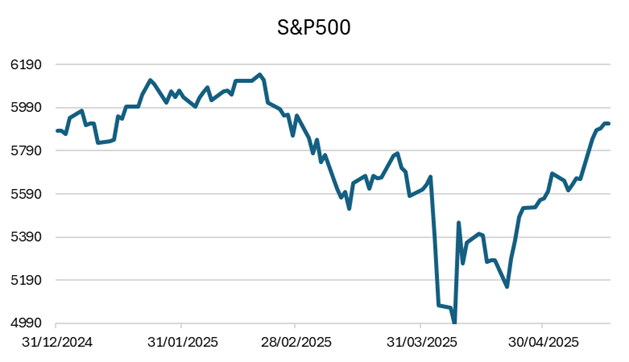

De voorbije weken stonden volledig in het teken van de invoerrechten die president Trump begin april aankondigde. Wie vandaag de stand van de S&P500-index bekijkt en vergelijkt met het niveau van eind maart, zou kunnen denken dat het een rustige beursmaand was waarbij de index lichtjes steeg. Het tegendeel is echter waar. De voorbije 30 jaar zagen we slechts twee keer gelijkaardige schommelingen op de aandelenmarkten: tijdens de financiële crisis in 2008 (waarbij het leek of het financiële systeem op instorten stond) én tijdens de coronacrisis in 2020. We kunnen dus echt wel spreken over uitzonderlijke marktbewegingen.

Laten we even terugblikken op de belangrijkste gebeurtenissen van de voorbije maand. Op 4 april kondigde president Trump aan wereldwijde wederkerige invoerheffingen op te leggen. Op basis van een absurde berekening zouden die leiden tot het de facto stilvallen van de handel met de Verenigde Staten. Een heffing - die in sommige gevallen tot meer dan 40% kon oplopen - zou de prijs van producten zo hard laten stijgen dat de vraag ernaar zou wegvallen. China nam onmiddellijk tegenmaatregelen maar Trump liet zich uiteraard niet aftroeven. Hierdoor liepen de heffingen voor China op tot 145% terwijl China zelf een tarief van 125% hanteerde voor invoer vanuit de Verenigde Staten. De impact van deze aankondiging op de markt was zeer heftig.

Wereldwijd gingen aandelenmarkten met meer dan 10% onderuit, wat volgens Trump een normale reactie was gezien de belangrijke verandering van de wereldwijde handelsverhoudingen. De alarmbellen gingen echter af door de reactie op de obligatiemarkt. De 30-jarige rente in de Verenigde Staten steeg met 0.5%, wat betekende dat de obligatiekoersen sterk daalden. Aangezien obligaties vaak worden aangehouden als onderpand voor risicovolle investeringen, begon dit een probleem te vormen voor de stabiliteit van het financieel systeem.

Het was deze beweging die president Trump dwong om amper vijf dagen later (op 9 april) aan te kondigen dat de invoerheffingen voor 90 dagen zouden worden opgeschort en dat er in die periode werk zou worden gemaakt van onderhandelingen met de handelspartners om tot een aanvaardbare oplossing te komen. De enige uitzondering hierop was China, waarmee het conflict al te sterk was geëscaleerd. Hierop stegen de aandelenmarkten met 10%, de op twee na sterkste stijging in 30 jaar. Op 12 mei stegen de markten opnieuw met 5% nadat er ook met China een akkoord over uitstel van tarieven werd bereikt.

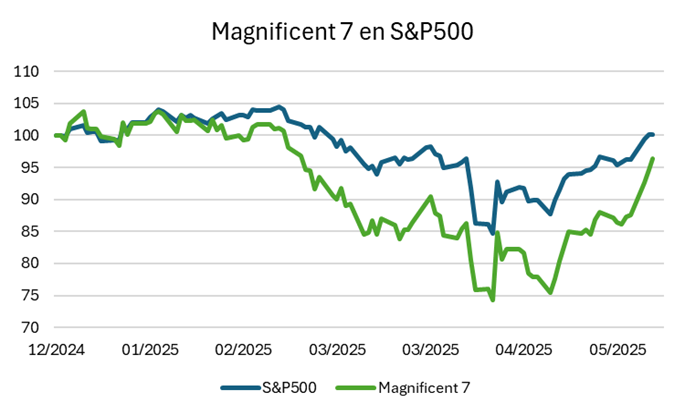

Het spectaculaire herstel van de aandelenmarkten was vooral positief voor de ‘Magnificent 7‘(Apple, Amazon, NVDIA, Microsoft, Meta, Tesla en Alphabet). Deze megacaps zetten al enkele jaren de toon op de beurs, maar hebben het dit jaar niet onder de markt. De politieke onzekerheid en dreigende handelsconflicten hebben op elk van deze bedrijven een significante impact waardoor de ‘Mag7’ sinds begin van het jaar ongeveer 12% minder goed presteerde dan de brede aandelenmarkt. Na de bocht die Trump heeft gemaakt zien we dat de kloof bijna volledig is dichtgereden.

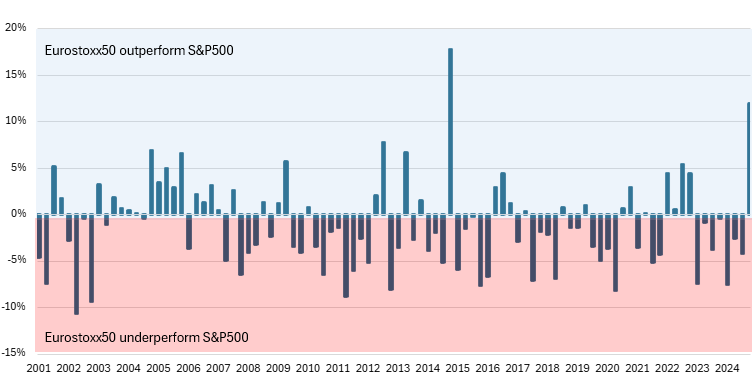

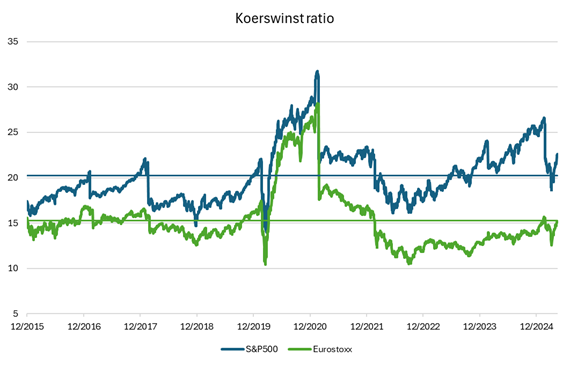

Tot slot springen dit jaar vooral Europese aandelen in het oog. Na jaren van underperformance tegenover Amerikaanse aandelen lijkt de Eurostoxx te profiteren van de huidige Amerikaanse instabiliteit. Meer dan ooit blijken Europese leiders verenigd in het besef dat de Verenigde Staten niet langer onvoorwaardelijk zal instaan voor onze veiligheid en economische welvaart en dat we zelf een tandje zullen moeten bijsteken. Diverse investeringsplannen die recent zijn aangekondigd - met als speerpunt het 800 miljard euro bedragende ReArm Europe plan van commissievoorzitter Von der Leyen - zouden tot een industriële heropleving van Europa kunnen leiden. Europese aandelen hebben hierdoor in vergelijking met Amerikaanse aandelen er een van de beste kwartalen ooit op zitten.

De keerzijde is natuurlijk dat het waarderingsverschil met Amerikaanse aandelen is afgenomen. Beide regio’s noteren nu tegen een koerswinstverhouding die niet ver van hun 10-jarig gemiddelde zit. Traditioneel zijn Amerikaanse aandelen duurder gewaardeerd door de superieure groeivooruitzichten. Het blijft afwachten of de goede intenties van Europa zullen leiden tot een structureel hogere groei en innovatie waardoor de waarderingskloof verder kan afnemen. Als dit niet zichtbaar wordt in de cijfers zou de outperformance van Europese aandelen wel eens kunnen stilvallen.

Binnen onze tak23-producten zijn Amerikaanse aandelen licht onderwogen. Gezien het gewicht van de Verenigde Staten in wereldwijde aandelenindexen nog steeds boven de 70% bedraagt, lijkt ons dit een gezonde positionering. We willen het ondergewicht echter binnen de perken houden. Op lange termijn zou de winstgroei sterk moeten blijven, wat positief is voor de aandelenkoersen. De Verenigde Staten zijn tot nader order een zeer innovatief land, waar nieuwe technologieën de economie een impuls blijven geven. Na de recente correctie van de Amerikaanse aandelenmarkt zullen investeerders zich ook wat minder ongemakkelijk voelen wanneer we kijken naar de waardering. Door de selectie van specifieke mandaten met een focus op de technologiesector, zoals Axiom Global Growth, zijn onze beleggingsproducten min of meer neutraal gepositioneerd op de ‘Magnificent 7’-aandelen. Verder gaan onze beheerders binnen het small- en midcapuniversum op zoek naar de winnaars van het volgende decennium.

Binnen de obligatieportefeuille geven we nog steeds de voorkeur aan bedrijfsobligaties die dankzij een lichte verhoging van de risicopremie vandaag bijna 1% meer rendement bieden dan overheidsobligaties. Aan het begin van het jaar hebben we een deel van onze winsten op bedrijfsobligaties gerealiseerd, maar het huidig overgewicht bedraagt nog steeds 20%. Daarenboven hebben we een duidelijke voorkeur voor Europese obligaties, die meer dan 70% onze obligatieportefeuille vertegenwoordigen. Amerikaanse overheidsobligaties worden sterker beïnvloed door het onvoorspelbare gedrag van president Trump en bovendien is het duur om het wisselkoersrisico in te dekken.

Filip Corten

Front Office Unit Linked AG Insurance