Opinion: “Here we go, on this rollercoaster life we know, with crazy highs and real deep lows” - (Danny Vera)

Les droits de douanes annoncés par Donald Trump ont bouleversé les marchés financiers et les ont fait fluctuer à un rythme effréné.

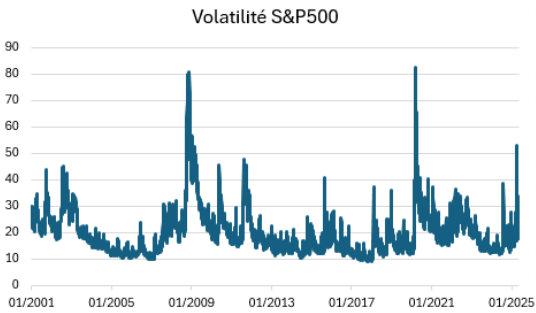

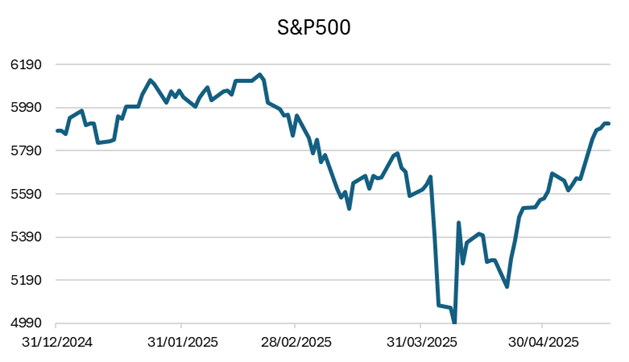

Ces dernières semaines, les tendances boursières ont été dictées par le président américain, et plus particulièrement par l'annonce, début avril, de sa volonté d'instaurer des droits de douane supplémentaires. Si l'on regarde l'indice S&P500 aujourd'hui et qu’on le compare à son niveau de fin mars, on pourrait croire que le mois d'avril a été plutôt calme, avec même une légère hausse du cours. Mais ces apparences sont trompeuses. Au cours des 30 dernières années, les marchés des actions n'ont connu que deux chocs similaires : lors de la crise financière de 2008 (où le système financier semblait sur le point de s'effondrer) et, plus récemment, lors de la crise du coronavirus en 2020. Nous venons donc de vivre une situation vraiment exceptionnelle.

Revenons un instant sur les principaux événements du mois d’avril. Le 4 avril, Donald Trump annonçait l'instauration de droits de douane réciproques à l'échelle mondiale. Basées sur un calcul absurde, ces mesures déboucheraient, de facto, sur un arrêt du commerce avec les États-Unis. En effet, une taxe - susceptible d'atteindre plus de 40 % dans certains cas - aurait entrainé une telle hausse des prix que la demande aurait disparu. La Chine a immédiatement pris des contre-mesures auxquelles Trump a surenchéri. Au final, les droits de douane pour la Chine atteignaient 145 %. Pékin, de son côté, appliquait des droits de douane de 125 % sur les importations en provenance des États-Unis. L'impact de cette annonce sur les marchés a été particulièrement violent.

Les marchés boursiers mondiaux ont dévissé de plus de 10 %. Aux yeux de Donald Trump, cette chute était une réaction normale face à l'évolution majeure des relations commerciales à l'échelle mondiale. Cependant, le vent a tourné lorsque le marché obligataire a, lui aussi, réagi à cette tendance. Le taux américain à 30 ans a augmenté de 0,5 %, ce qui a entraîné une forte baisse du cours des obligations. Et comme les obligations sont souvent détenues en garantie d'investissements risqués, cette baisse a commencé à menacer la stabilité du système financier.

Au vu de cette évolution, le président Trump a dû faire marche arrière à peine cinq jours plus tard : le 9 avril, il annonçait une suspension des droits de douane pendant 90 jours, période durant laquelle des négociations seraient menées avec les partenaires commerciaux afin de parvenir à une solution acceptable. Seule exception : la Chine, avec laquelle le conflit s'était déjà trop envenimé. Les marchés boursiers ont alors rebondi de 10 %, soit la troisième plus forte hausse en 30 ans. Le 12 mai, les marchés ont de nouveau augmenté de 5 % après l'annonce d'un accord entre Pékin et Washington sur un report des droits de douane.

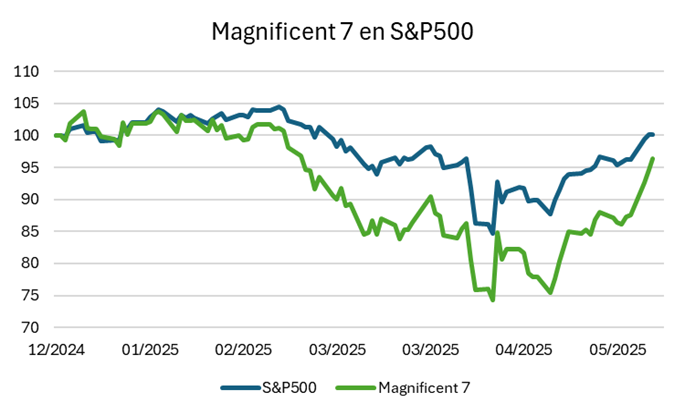

La reprise spectaculaire des marchés d’actions a été particulièrement positive pour les Magnificent 7 (Apple, Amazon, NVIDIA, Microsoft, Meta, Tesla et Alphabet). Ces megacaps donnent le ton sur le marché boursier depuis plusieurs années, mais sont en difficulté cette année. L'incertitude politique et la menace de conflits commerciaux ont eu un impact clair sur chacune de ces entreprises. Résultat ? Les Magnificent 7 ont été à la traîne : -12 % par rapport à l'ensemble du marché depuis le début de l'année. Depuis le revirement de Trump, cet écart s'est fortement réduit.

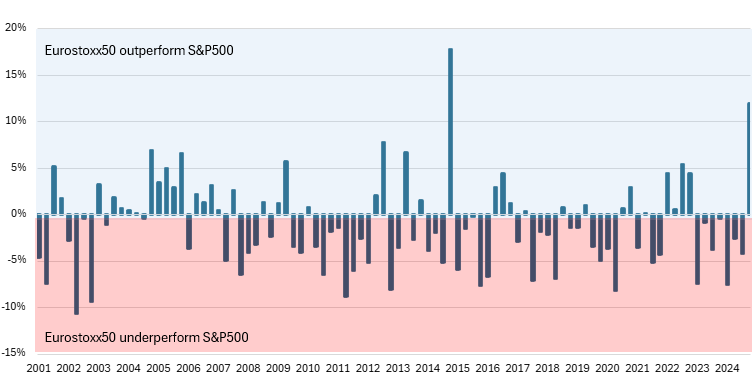

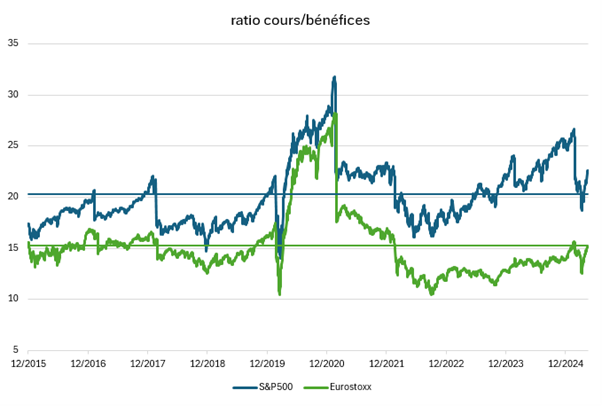

Et les actions européennes, dans tout ça ? 2025 leur est favorable ! Après des années de sous-performance par rapport aux actions américaines, l'Eurostoxx50 semble bénéficier de l'instabilité actuelle outre-Atlantique. Plus que jamais, les dirigeants européens semblent unis dans la prise de conscience que les États-Unis ne garantiront plus inconditionnellement notre sécurité et notre prospérité économique et que nous devons prendre le taureau par les cornes. Plusieurs plans d'investissement annoncés récemment, dont le plan ReArm Europe de 800 milliards d'euros d'Ursula Von der Leyen, présidente de la Commission, pourraient sonner l'heure de la renaissance industrielle du Vieux Continent. En conséquence, les actions européennes ont connu l'un des meilleurs trimestres de leur histoire par rapport aux actions américaines.

Le revers de la médaille, bien sûr, est que l'écart de valorisation par rapport aux actions américaines s'est réduit. Dans les deux régions, les ratios cours/bénéfice ne sont pas très éloignés de leurs moyennes décennales. Traditionnellement, les actions américaines sont plus onéreuses en raison de meilleures perspectives de croissance. Il reste à voir si les bonnes intentions de l'Europe conduiront bel et bien à une croissance structurellement plus élevée et à de l'innovation, ce qui pourrait réduire davantage l'écart de valorisation. Si cela ne se reflète pas dans les chiffres, cette bonne dynamique des actions européennes pourrait s'enrayer.

Les actions américaines sont légèrement sous-pondérées dans nos produits de la branche 23. Étant donné que le poids des États-Unis dans les indices d'actions mondiaux est toujours supérieur à 70 %, nous estimons qu'il s'agit d'un positionnement sain. Cependant, nous voulons maintenir cette sous-pondération telle quelle. À long terme, la croissance des bénéfices devrait rester solide, ce qui est positif pour les cours des actions. Jusqu'à nouvel ordre, les États-Unis sont un pays très innovant, où les nouvelles technologies continuent de stimuler l'économie. Après cette récente correction du marché américain, les investisseurs se sentiront également un peu moins mal à l'aise lorsqu'ils se pencheront sur les valorisations. En sélectionnant des mandats spécifiques axés sur le secteur technologique, comme Axiom Global Growth, nos produits d'investissement ont une position plus ou moins neutre vis-à-vis des Magnificent 7. Par ailleurs nos gestionnaires recherchent dès aujourd'hui les gagnants de la prochaine décennie parmi les small & mid caps.

Au sein du portefeuille obligataire, nous continuons à privilégier les obligations d'entreprises qui, grâce à une légère augmentation de la prime de risque, offrent aujourd'hui un rendement supérieur de près de 1 % à celui des obligations d'État. Au début de l'année, nous avons réalisé une partie de nos gains sur les obligations d'entreprises, mais la surpondération actuelle est encore de 20 %. En outre, nous avons une nette préférence pour les obligations européennes, qui représentent plus de 70 % de notre portefeuille obligataire. Les obligations d'État américaines sont davantage affectées par le comportement imprévisible du président Trump, sans oublier que la couverture du risque de change a aussi un prix.

Filip Corten

Front Office Unit Linked AG Insurance