Optimisme rond aandelen houdt aan - (Filip Corten)

Sterke prestaties en brede marktsteun zorgen ervoor dat het optimisme rond aandelen blijft duren - zelfs in traditioneel moeilijke maanden.

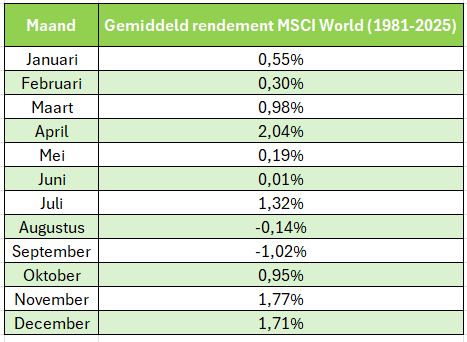

September staat bekend als een moeilijke maand voor aandelenmarkten. Het bewijs: over de afgelopen 45 jaar liet de MSCI World-index gemiddeld een rendement van -1% optekenen, waarmee het duidelijk onder het gemiddelde van andere maanden ligt. Enkel augustus kende eveneens een negatief gemiddeld rendement.

Op lange termijn eindigt ongeveer één op de drie maanden in het rood, maar voor september ligt dat cijfer boven de 50%. Historisch gezien is het dus geen verrassing dat beleggers in september eerder voorzichtig zijn.

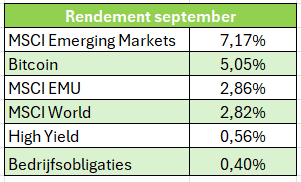

Toch vormde 2025 een duidelijke uitzondering. Niet alleen aandelen, maar ook andere risicovolle activa presteerden sterk. Verschillende markten bereikten zelfs nieuwe all-time highs.

Geen onetrickpony: brede steun voor de rally

Sinds de correctie rond Liberation Day zijn aandelen met maar liefst 25% gestegen. Deze rally werd gedragen door meerdere factoren:

- Centrale banken - Tijdens het Jackson Hole Economic Symposium gaf Fed-voorzitter Jerome Powell aan dat renteverlagingen mogelijk zijn, afhankelijk van economische data. Goedkopere financiering stimuleert zowel het consumentenvertrouwen als bedrijfsinvesteringen.

- Sterke bedrijfsresultaten - Vooral Amerikaanse bedrijven overtroffen de verwachtingen. In het tweede kwartaal rapporteerden de S&P 500-bedrijven een winstgroei van bijna 13%, tegenover slechts 3% voor Europese bedrijven. De vooruitzichten blijven positief, met een verwachte jaarlijkse winstgroei van 9% in Europa en 11% in de VS over de komende twee jaar.

- Macro-economisch herstel - Vooruitlopende indicatoren verbeteren, met de dienstensector als drijvende kracht en tekenen van herstel in de industrie. De impact van invoerheffingen blijkt voorlopig beperkt en een recessie lijkt niet aan de orde.

- AI blijft domineren - OpenAI kondigde een samenwerking aan met Broadcom voor de productie van AI-processoren, naast eerdere deals met NVIDIA en AMD. Meta sloot een akkoord met Coreweave en zelfs de Amerikaanse overheid investeert in Intel.

Amerika boven?

De meeste positieve ontwikkelingen zijn Amerikaans van aard. Amerikaanse aandelen trekken opnieuw de kar, met de Magnificent 7 die sinds een zwak eerste kwartaal met meer dan 40% zijn gestegen.

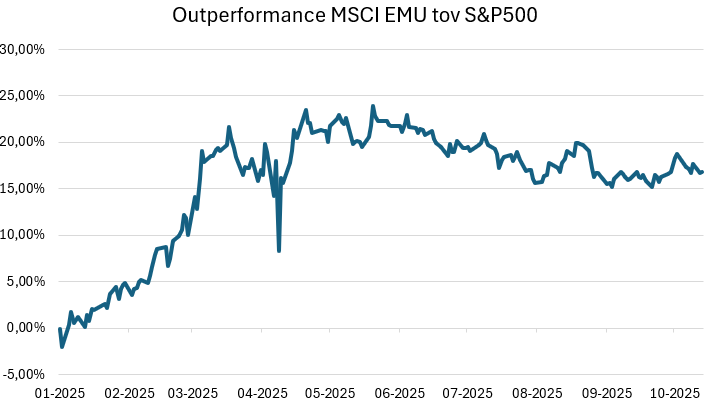

Europese aandelen profiteerden begin dit jaar van defensie gerelateerde investeringsplannen en vragen rond het exceptionalisme van de Verenigde Staten, maar die impuls lijkt sinds april stilgevallen.

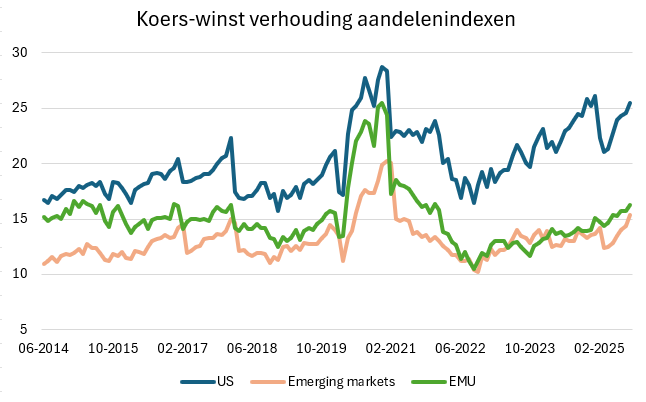

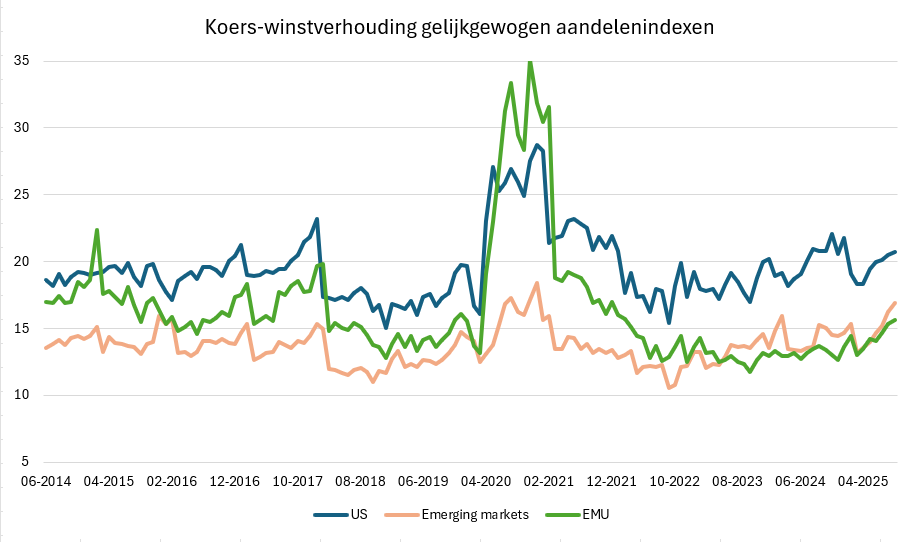

De sterke prestaties vertalen zich in oplopende waarderingen. De koers-winstverhoudingen zijn vooral in de VS gestegen en de kloof met de EMU-zone of de opkomende landen is zeer groot, wat doet vermoeden dat de markt overgewaardeerd is.

Het loont echter de moeite om wat dieper onder de motorkap te kijken. Een blik op gelijkgewogen indexen biedt meer nuance. In deze indexen hebben alle aandelen hetzelfde gewicht, waardoor de invloed van megacaps - die vaak aan een premiumwaardering noteren - beperkt is. Zo krijgen we meer inzicht in de waardering van het gemiddelde bedrijf. De waarderingen van deze indexen zijn minder sterk gestegen, en de kloof tussen de VS en andere regio’s is kleiner. De Amerikaanse markt wordt vandaag inderdaad duurder gewaardeerd dan de Eurozone of de opkomende markten, maar de premie wijkt niet zo sterk af van historische gemiddelden. Amerikaanse aandelen zijn historisch gezien vaker duurder geweest door hun economische dynamiek.

Onze positionering: constructief maar waakzaam

Binnen onze tak 23-fondsen blijven we positief over aandelen. De fundamenten zijn robuust:

- Er is geen recessie in zicht.

- Markten leren omgaan met geopolitieke onzekerheid.

- De Fed zal de rente vermoedelijk verder verlagen.

- Er staat nog veel cash aan de zijlijn, klaar om te worden geïnvesteerd bij marktcorrecties.

Op korte termijn verwachten we voldoende steun voor de markten, al kan er - gezien de hogere waardering en de onzekerheid rond AI - altijd volatiliteit opduiken. Op middellange termijn kunnen de Amerikaanse midtermverkiezingen in 2026 de risico’s verhogen. Peilingen wijzen op een mogelijke overwinning van de Democraten in het Huis van Afgevaardigden, wat tot politieke spanningen kan leiden.