.png)

Turbulences et reprise : les sept premiers mois de Trump II - (Wim Vermeir)

Des droits de douane agressifs jusqu’à l’annexion du Groenland et du Canada : en 7 mois, Trump n’a cessé de nous surprendre. Voici un aperçu des faits marquants.

The word tariff is the most beautiful word in the dictionary

Lénine a dit un jour « Il y a des décennies où rien ne se passe ; et il y a des semaines où des décennies se produisent. » Cette citation illustre parfaitement les sept premiers mois du second mandat de Donald Trump à la tête des États-Unis. Au cours de cette période, les États-Unis ont tour à tour acté leur retrait de l'Accord de Paris sur le climat, supprimé l'aide américaine au développement, suggéré d'annexer le Groenland et le Canada, bombardé l'Iran, continué à diminuer les impôts, soudainement introduit des droits de douane et entamé des négociations de paix avec Poutine au sujet de l'Ukraine.

En particulier, l'annonce début avril de droits de douane sur les importations – les fameux tariffs, ou le « plus beau mot du dictionnaire » selon M. Trump – a provoqué une onde de choc sur les marchés financiers. La manière chaotique dont ces mesures ont été introduites et révoquées (parfois en l'espace de 24 heures) n'a rien fait pour apaiser les esprits. Le marché boursier américain a dévissé de près de 15 % en un peu plus d'une semaine. Les raisons de cette poussée de fièvre ? Ces droits de douane ont un effet négatif et stagflationniste : ils peuvent conduire à une inflation (hausse des prix) et à une stagnation (baisse de la croissance). Conséquence : les consommateurs se montrent plus économes et les entreprises reportent leurs investissements.

Plus inquiétant encore : la chute des prix des obligations d'État américaines à long terme. En effet, un scénario de stagflation a également des répercussions négatives sur la solvabilité de ces obligations qui jouent un rôle si important dans le système financier mondial. Résultat : un vent de panique a éclaté. Sur les conseils du Ministre des finances Scott Bessent, Washington a décrété une pause sur les droits de douane. Les marchés boursiers se sont alors redressés de manière spectaculaire et le marché obligataire a lui aussi retrouvé son calme.

Finalement, les États-Unis sont parvenus à un accord avec leurs principaux partenaires commerciaux. Ces droits varient entre 10 % pour le Royaume-Uni, 15 % pour l'UE et le Japon, et jusqu'à 25 % pour le Mexique et le Canada. D'autres pays sont encore moins bien lotis : la Suisse et le Brésil, par exemple, paient jusqu'à 50 %. Les négociations avec la Chine sont quant à elles toujours en cours.

Les marchés boursiers battent des records

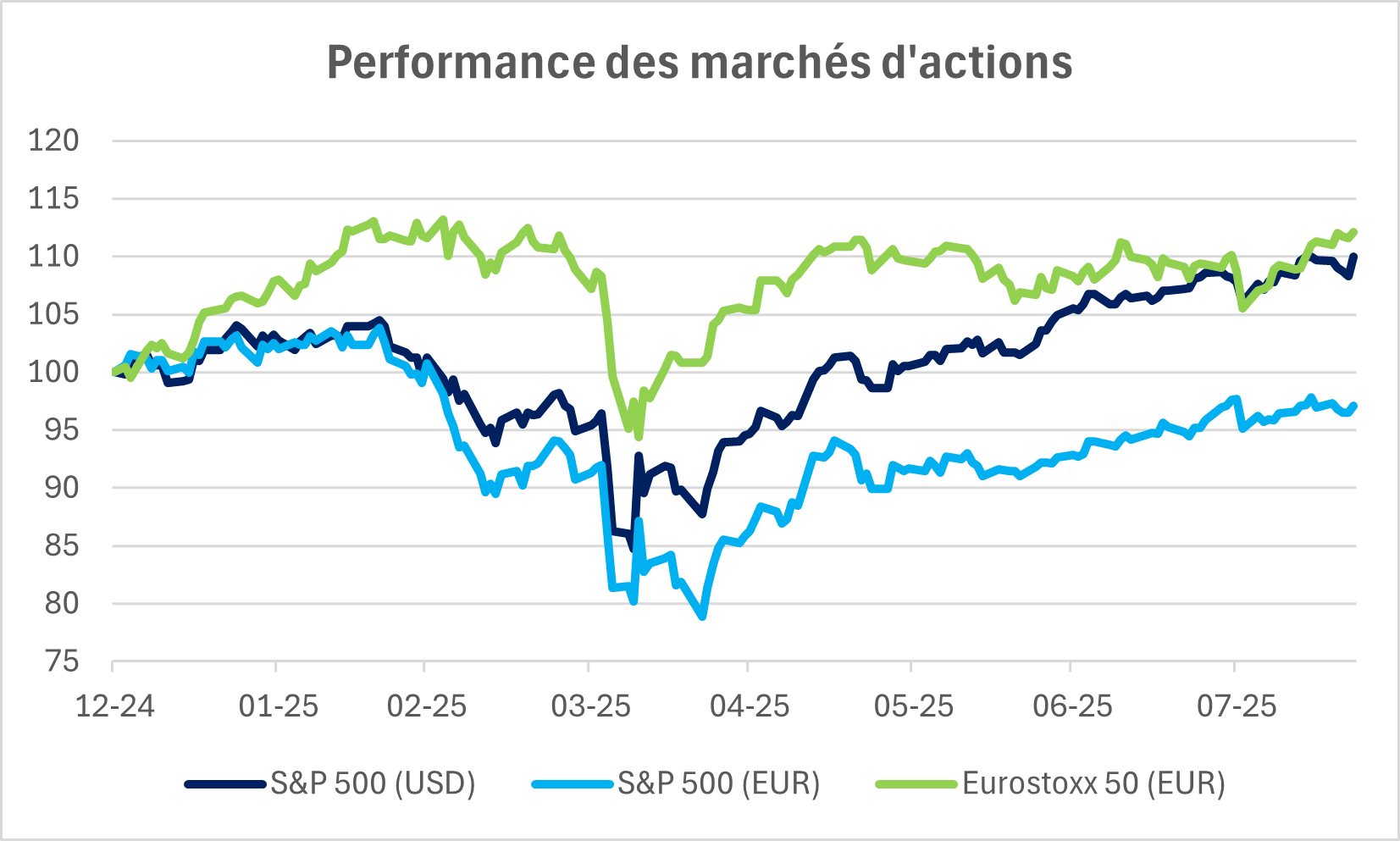

Malgré l'introduction de droits de douane, les marchés boursiers ont enregistré de très bonnes performances cette année, établissant de nouveaux records. Le marché américain a progressé de 9 % et l'Europe de 10 % (voir graphique 1). Comment expliquer ces résultats ?

Tout d'abord, les accords lèvent l'incertitude qui paralysait les investisseurs. De plus, les droits de douane convenus ne sont pas élevés au point d'entraver complètement le commerce mondial. La plupart des économistes s'attendent à un impact négatif de 0,80 % sur la croissance économique américaine et de 0,20 % sur l'économie européenne. Autrement dit : un impact a priori gérable et peu susceptible de nous plonger dans une récession. Enfin, il faut aussi tenir compte de l'effet positif des réductions d'impôts et des mesures de déréglementation.

En outre, les marchés partent du principe que M. Trump « doit être pris au sérieux, mais pas au pied de la lettre », comme lors de son premier mandat. Et il est vrai qu'à l'époque, Donald Trump avait brandi la menace de nombreuses mesures, mais ne les avait que rarement mises à exécution. L'introduction agressive des droits de douane a fait douter les investisseurs, mais les faits semblent une fois encore démontrer que lorsque les marchés sont réellement sous pression, la politique est ajustée. Cependant, le comportement du locataire de la Maison Blanche reste imprévisible et représente selon nous un risque plus important que ne l'évaluent actuellement les marchés.

It's the economy, stupid!

Malgré l'imprévisibilité de Donald Trump, la situation économique sous-jacente ne semble pas si mauvaise. L'économie ralentit aux États-Unis, mais il s'agit d'un atterrissage en douceur et non d'une récession. Une croissance économique plus faible permet également à la Banque centrale américaine de revoir sa fourchette de taux directeurs à la baisse. Les droits de douane se répercuteront toutefois partiellement sur les prix de vente, ce qui poussera temporairement l'inflation à la hausse. Comme il s'agit d'un effet d'offre, nous ne nous attendons pas à un impact durable. Il est probable que la Fed ne tienne pas compte de l'augmentation temporaire de l'inflation et qu'elle réduise son taux. Nous nous attendons à deux baisses de taux de 25 points de base cette année et deux ou trois autres en 2026.

En Europe, nous misons sur un environnement de taux stable et une croissance économique soutenue par le changement de cap stratégique annoncé par l'Allemagne à la fin de l'année dernière. Berlin a en effet décidé de moins se serrer la ceinture et d'investir des centaines de milliards d'euros dans la défense et les infrastructures.

Les résultats des entreprises montrent également de bons signes jusqu'à présent. Les banques américaines et les valeurs technologiques, en particulier, ont publié de très bons résultats. Wall Street est en passe d'afficher une croissance des bénéfices d'environ 10 % pour les deux prochaines années. De leur côté, les résultats européens n'ont pas déçu, surtout parce que les attentes n'étaient pas élevées. Une amélioration de la croissance des bénéfices est attendue pour 2026.

Abandon progressif des actions et des crédits au profit des obligations d'État

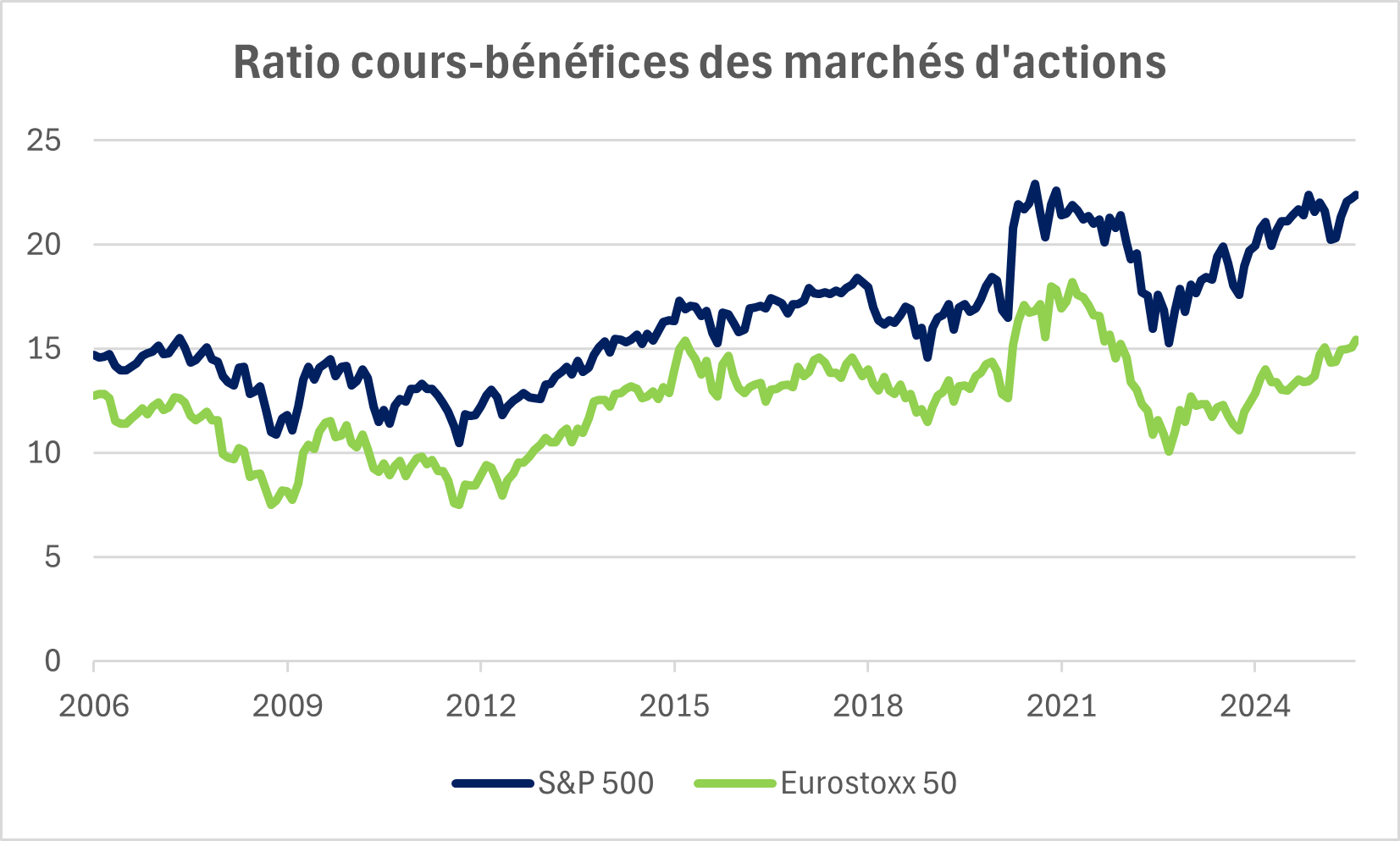

Après la hausse observée au cours des derniers mois, les valorisations des marchés boursiers ont continué à progresser. Le marché boursier américain est carrément cher avec un ratio cours-bénéfice de 22 - contre une moyenne historique de 16 (voir graphique 2). La valorisation des actions européennes est tout à fait correcte (ratio cours-bénéfice de 14,6 contre 13,2 en moyenne), mais les résultats restent quelque peu décevants. En raison de valorisations plus onéreuses et de l'incertitude politique, nous avons récemment quelque peu réduit nos positions en actions, tant aux États-Unis qu'en Europe. Compte tenu de notre scénario relativement positif d'un atterrissage en douceur et de taux d'intérêt stables à inférieurs, toute correction de prix nous semble être une opportunité d'achat pour les investisseurs à long terme.

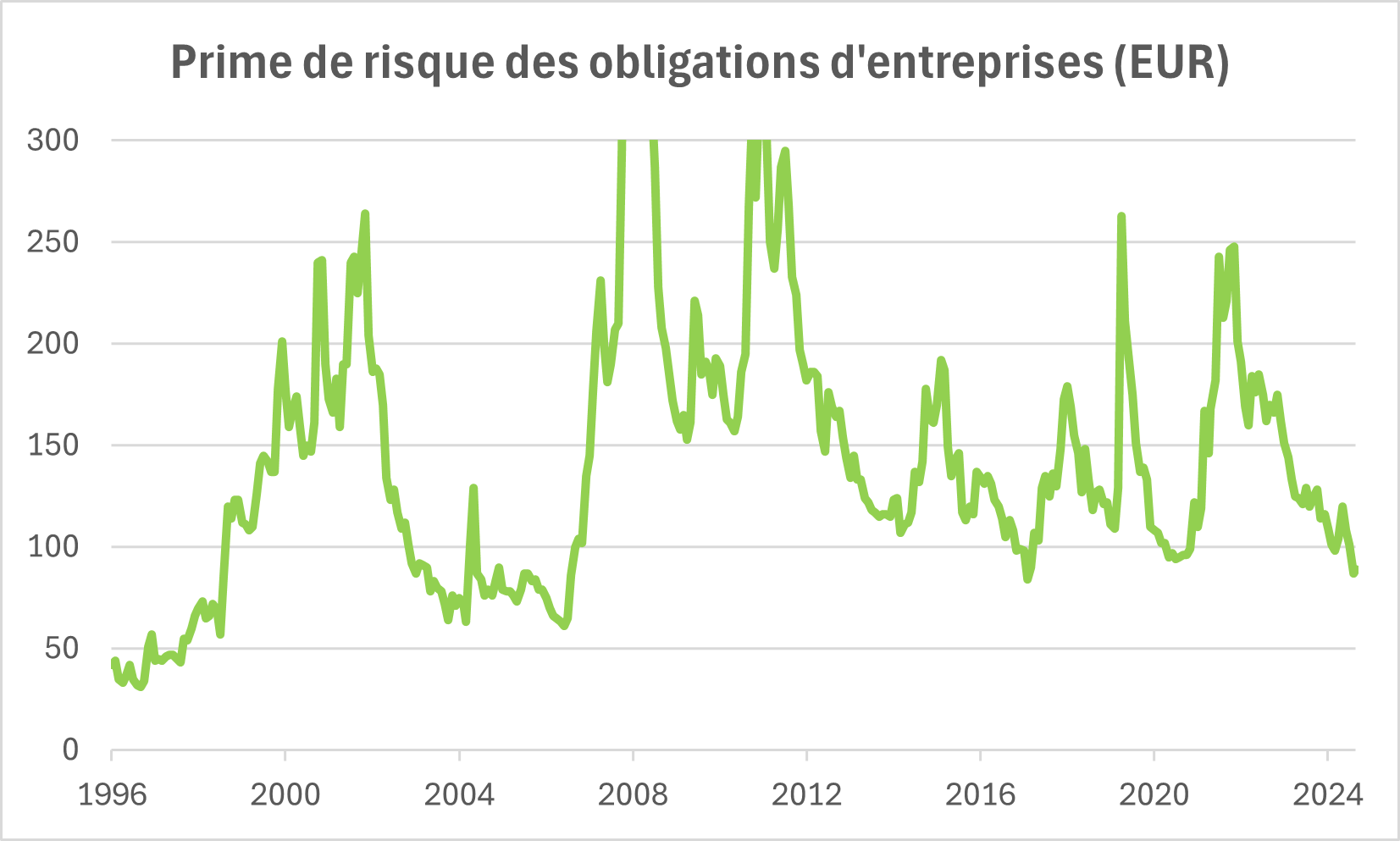

Les obligations d'entreprises sont également devenues chères. Le risque de prime - le rendement excédentaire des obligations d'entreprises par rapport aux obligations d'État - est tombé à son niveau le plus bas depuis la crise financière. Là aussi, nous avons réduit nos positions. En raison de la hausse des taux d'intérêt et de la normalisation de la courbe, nous avons investi dans des obligations d'État à long terme libellées en euros, notamment de l'Espagne, de la France, de l'Union européenne, de la Belgique et de l'Autriche. Avec des rendements de l'ordre de 4 %, elles offrent une prime claire par rapport à l'inflation attendue.