.png)

Turbulentie en herstel: de eerste zeven maanden van Trump II - (Wim Vermeir)

Van agressieve importtarieven tot de annexatie van Groenland en Canada: 7 maanden Trump lieten ons van de ene verbazing in de andere vallen. Een overzicht.

Het mooiste woord in het woordenboek: tarieven!

“Er zijn decennia waarin er niets gebeurt, en er zijn weken waarin decennia plaatsvinden”, zei Lenin ooit. Dit is zeker het geval voor de zeven maanden die verstreken zijn sinds Donald Trump werd ingezworen als 47e President van de Verenigde Staten. Tijdens deze periode trok de VS zich terug uit het klimaatverdrag van Parijs, schafte het de Amerikaanse ontwikkelingshulp af, stelde het de annexatie van zowel Groenland als Canada voor, bombardeerde het Iran, verlaagde het de belastingen verder, voerde het plotseling importtarieven in én begon Trump vredesonderhandelingen met Poetin over Oekraïne.

Vooral de aankondiging begin april van importtarieven – volgens Trump het mooiste woord in het woordenboek - joeg een schokgolf door de financiële markten. De chaotische manier waarop deze maatregelen werden ingevoerd en weer herroepen (soms binnen 24 uur) deed de onrust nog toenemen. De Amerikaanse aandelenmarkt verloor bijna 15% in iets meer dan een week. Importtarieven hebben immers een negatief en stagflatoir effect omdat ze kunnen leiden tot inflatie (hogere prijzen) en stagnatie (lagere groei). Consumenten verminderen namelijk hun aankopen en bedrijven stellen investeringen uit.

Nog onrustbarender was de koersdaling van langlopende Amerikaanse staatsobligaties. Een stagflatiescenario is immers ook nadelig voor de kredietwaardigheid van deze obligaties. Gezien het belang van Amerikaanse staatsobligaties voor het wereldwijde financiële systeem, brak er paniek uit. Op aanraden van Minister van Financiën Scott Bessent werd een pauze voor de importtarieven afgekondigd. Daarop herstelden de aandelenbeurzen spectaculair en keerde ook de obligatiemarkt weer tot rust.

Uiteindelijk kwam de VS met zijn grootste handelspartners tot een akkoord over de tarieven. Die variëren van 10% voor de UK, 15% voor de EU en Japan, en tot 25% voor Mexico en Canada. Andere landen zijn veel slechter af: zo betalen Zwitserland en Brazilië zelfs tot 50%. Met China lopen de onderhandelingen momenteel nog.

Beurzen zetten records neer

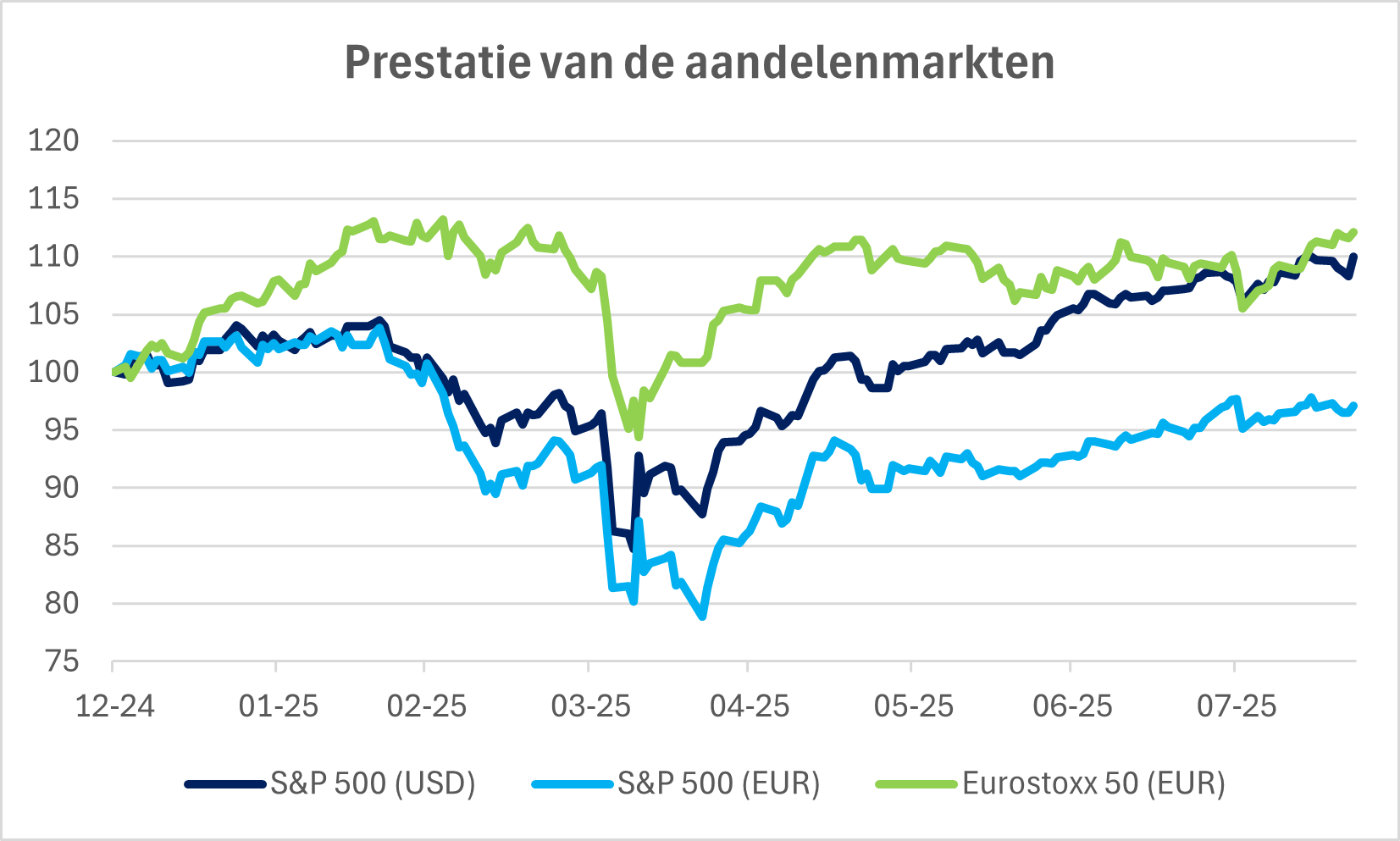

Ondanks de invoering van tarieven presteerden de aandelenbeurzen sterk dit jaar en werden er nieuwe records neergezet. De Amerikaanse beurs noteert 9% hoger en Europa zelfs 10% (zie grafiek 1). Hoe valt dat te verklaren?

Ten eerste nemen de akkoorden de onzekerheid weg die tot nog toe alle investeringen verlamden. Bovendien zijn de overeengekomen tarieven niet zó hoog dat ze de wereldhandel onmogelijk zouden maken. De meeste economen verwachten een negatieve impact van 0,80% op de Amerikaanse economische groei en 0,20% op de Europese economie. Deze negatieve impact lijkt beheersbaar en zal waarschijnlijk niet leiden tot een recessie. En tenslotte is er de positieve impact van belastingverlagingen en dereguleringsmaatregelen.

Bovendien gaan de markten ervan uit dat - net zoals in zijn eerste ambtstermijn - Trump “wel serieus moet worden genomen, maar niet al te letterlijk”. Het klopt inderdaad dat hij toen met veel maatregelen dreigde, maar er uiteindelijk weinig daadwerkelijk doorvoerde. De agressieve invoering van tarieven deed de beleggers hierover twijfelen maar opnieuw blijkt dat wanneer markten echt onder druk komen, het beleid wordt bijgestuurd. Het gedrag van Trump blijft echter onvoorspelbaar en vormt volgens ons een groter risico dan wat de markten momenteel inschatten.

It's the economy, stupid!

Ondanks de onvoorspelbaarheid van Trump oogt het onderliggende economische plaatje niet zo slecht. In de VS vertraagt de economie wel, maar het gaat om een soft landing, niet over een recessie. De lagere economische groei zorgt er ook voor dat de Amerikaanse Centrale Bank de rente kan verlagen. De invoerheffingen zullen wel gedeeltelijk worden doorgerekend in de verkoopprijzen, wat zal leiden tot een tijdelijke stijging van de inflatie. Aangezien dit een aanbodeffect betreft, verwachten we hiervan geen blijvende impact. De Fed zal waarschijnlijk door de tijdelijke verhoging van de inflatie heen kijken en de rente verlagen. We verwachten twee renteverlagingen van 25 basispunten dit jaar en nog twee of drie in 2026.

In Europa verwachten we een stabiele renteomgeving en wordt de economische groei ondersteund door een strategische koerswijziging die Duitsland eind vorig jaar aankondigde. Berlijn besloot immers om minder spaarzaam te zijn en honderden miljarden euro te investeren in defensie en infrastructuur.

Ook de ondernemingsresultaten vielen tot nog toe goed mee. Vooral de Amerikaanse banken en de technologieaandelen publiceerden heel sterke resultaten. Wall Street is op weg om een winstgroei van ongeveer 10% neer te zetten voor de komende twee jaar. ook de Europese resultaten stelden niet teleur, vooral omdat de verwachtingen niet hooggespannen waren. Een verbetering van de winstgroei wordt verwacht voor 2026.

Afbouw van aandelen en krediet ten voordele van overheidsobligaties

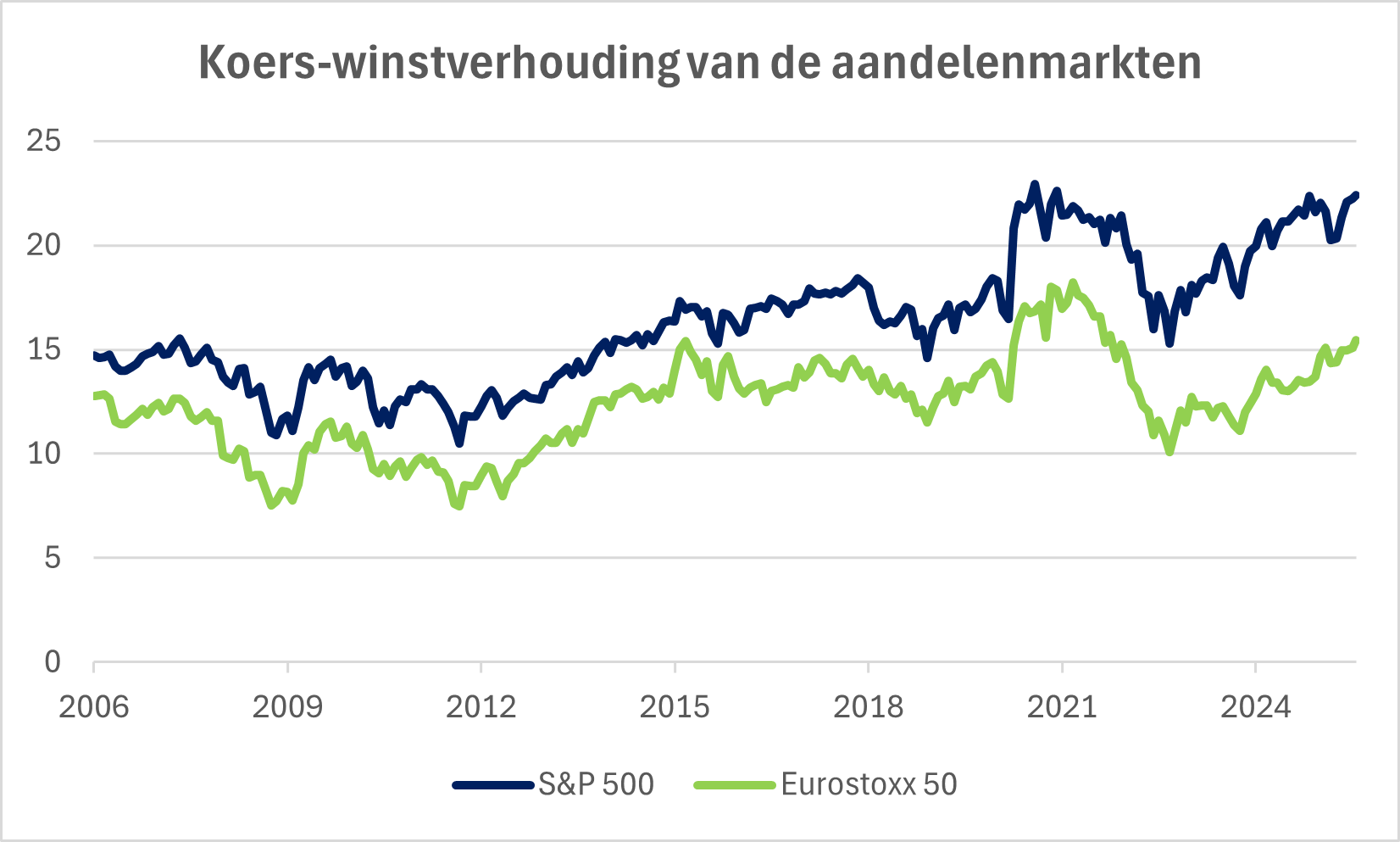

Na de stijging van de afgelopen maanden is de waardering van de aandelenmarkt verder opgelopen. De Amerikaanse beurs is ronduit duur te noemen met een koers-winstverhouding van 22 - ten opzichte van een historisch gemiddelde van 16 (zie grafiek 2). De waardering van Europese aandelenmarkten is vrij correct (koers-winstverhouding van 14,6 ten opzichte van 13,2 gemiddeld) maar daar vallen de resultaten toch wat tegen. Wegens de duurdere waarderingen en de politieke onzekerheid, hebben we recentelijk onze aandelenposities wat afgebouwd, zowel in de VS als in Europa. Gezien ons vrij positief scenario van soft landing en stabiele tot lagere rentes lijken eventuele koerscorrecties ons wel een aankoopkans voor langetermijnbeleggers.

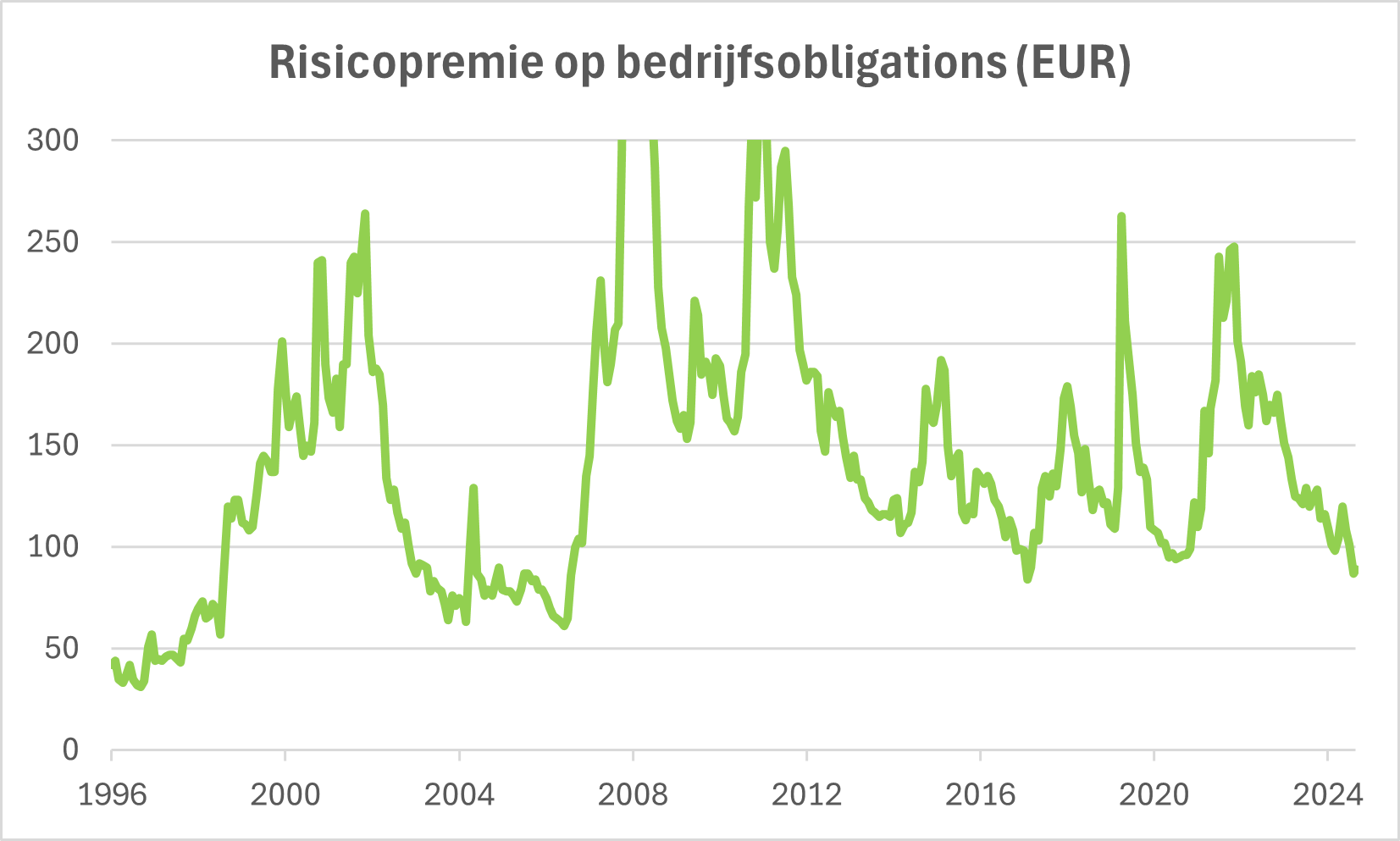

Ook bedrijfsobligaties zijn duur geworden. De risicopremie - het meerrendement van bedrijfsobligaties ten opzichte van overheidsobligaties - is gezakt tot het laagste niveau sinds de financiële crisis. Ook hier hebben we onze posities afgebouwd. Na de stijging van de rente en de normalisatie van de curve hebben we geïnvesteerd in langetermijnoverheidsobligaties in euro van onder meer Spanje, Frankrijk, de Europese Unie, België en Oostenrijk. Met rendementen van rond de 4% leveren die een duidelijk premie op ten opzichte van de verwachte inflatie.